当前位置: 资讯> 解密:大中拖市场“鸡毛一地”的五大原因

解密:大中拖市场“鸡毛一地”的五大原因

众所周知,拖拉机作为传统农机品类的代表,在农机工业中占据着举足轻重的地位,其近乎可以反映出国家整体农机制造水平。今年以来,国内大中拖市场遭遇了连续下滑,据国家统计局发布数据显示,1—7月份,全国大型拖拉机产量为2.52万台,同比下降21.4%;中型拖拉机产量为14.97万台,同比下降6.8%;小型拖拉机产量为28.2万台,同比下降31.1%。

自2010年开始,国内大中拖市场进入了成熟期,整体需求调整趋缓,2015年开始进入市场转型,接下来的2016和2017年连续两年出现下滑,今年仍然延续了下行趋势,令业内唏嘘不已。国内大中拖市场出现了来罕见的连续三年持续下滑,其中原因何在?

一、饱和,僧多粥少。

自国家农机补贴政策实施以来,大中拖一直是补贴重点产品,在政策拉动和刚性需求的双重作用下,社会保有量连年递增,且马力段逐年上延。按国家统计局公布数据,2016年我国农业机械总动力达到了9.725亿千瓦,拖拉机保有量超过2317万台,其中大中拖超过650万台,巨大的保有量决定了我国农机动力市场已趋于饱和。另据不完全统计,目前国内叫得上名的大中拖制造企业超过180家,在连续下滑的市场竞争下,虽然陆续有企业和品牌在消失,但是也有新的企业和品牌进入。保守统计,国内大中拖年产能超过100万台,而实际需求也就在40-50万台区间,市场增量大部分来自于旧机更新,面临的局面可谓是“僧多粥少”,各品牌之间的竞争已经进入了水深火热的“近身肉搏”阶段。

2013年之前,大中拖市场处于高位递增式发展阶段,诸多农机企业争相进入大中拖产品制造,同时,工程机械、汽车行业处于市场发展低迷期,一部分企业选择了跨行进入了制造硬件容易嫁接的大中拖领域,一时间,风起云涌,蜂拥成群,农机制造企业数量急剧增长,形成了品牌分散、各自为政、争抢地盘的局面,很快就出现了供大于求,再加之近年来市场下行,大中拖企业面临的竞争格局愈加残酷。

二、盘存,市场整合。

伴随着2015年供给侧结构性改革政策的实施,国内大中拖市场进入了全面调整升级期,体现出三大特点:一是,刚性需求决定市场销售,补贴拉动效应不断递减;二是,马力段持续上延,小型化产品向大中型升级加速;三是,中低端产品虽臻成熟,但是超大马力、智能化、高端化产品需求依赖进口,国产化缺口更为突出。

以不同维度分析,国内大中拖市场调整升级和结构转变日益加速。从区域销售现状看,目前,适合于东北、华北、西北以及中原区域的旱田机械起步早、发展快,市场满足程度高,而反观南方丘陵、山区的小型及水田产品仍有较大提升空间,市场细分和拓展形成热点市场仍然可期;从整体需求结构看,大型化趋势明显,150马力以及上机型成为热点产品,对于国内制造而言,马力越大,挑战越大,产品可靠性提升的过程越艰辛和重要;从品牌竞争层面看,目前三流及以下品牌由于在技术、工艺、设备等资源环节投入不足,整体水平参差不齐,往往靠低成本、低价格生存,成为价格战的发起者,伴随着市场下行,劣势品牌淘汰加速,市场整合和行业重组已经成为大势所趋。

三、乏力,消费不振。

据相关财经机构报道,2018年7月,内地消费已经拉响警报。5月份,内地社会消费品零售总额增速只有8.5%,不仅远远低于预期,而且创下自2003年5月份以来的15年**低,这意味着整个社会的消费能力正在严重萎缩。这一次拉响的不只是消费警报,固定资产投资增速同时创出2017年以来新低,城镇固定资产投资同比6.1%,预期7%,前值7%,其中,制造业投资仍旧保持在低位。消费增速创下新低,固定资产投资创下新低,贸易争端之下的出口形势同样不容乐观。投资、外贸、消费三驾马车提振乏力,中国经济面临发展拐点。

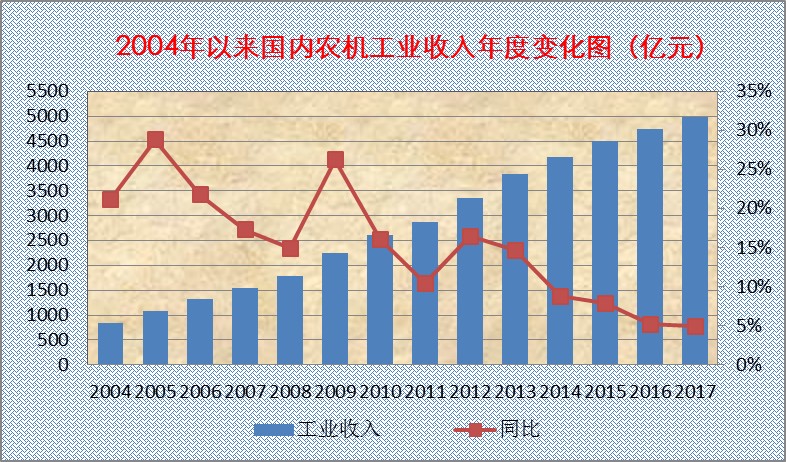

聚焦国内农机产业,自2004年购置补贴政策实施以来,年度销售规模逐年递增,2004—2013年连续10年整体同比增幅都在两位数区间,拐点出现在2014年,自该年开始,年度增幅进入一位数区间,概况来看,目前国内农机产业处于“体量小幅增长、增幅下滑”的发展趋势中。今年以来,受整体消费不振、种植结构调整、粮价下降、用户收益不足等利空因素影响,整体农机行业发展后劲尤显乏力,增速持续放缓。大中拖作为传统农机品类代表产品之一,一方面,巨大的市场饱和,促使市场由增量市场向存量市场转变,而实际中,用户收益下降和投资信心不足,严重影响了投资热情,“凑合着用”致使更新周期延长;另一方面,马力段不断上延,动力升级,大马力产品占比增加,相形之下整体销售数量出现减少。总而言之,一切的消费都是建立在用户需求的基础上,而如今,大中拖用户需求因为收益达不到预期而低迷不振,再加之大部区域市场饱和、更新减缓,市场销量下行成为常态,不得不说,在结构性因素之外,整个社会购买力不足,更是非常关键的问题。

四、同质,鱼龙混杂。

数据来源:中商产业研究院数据库

按照相关机构对今年前7个月拖拉机产品的产量统计分析,排名处于前三位的省份分别是山东、河南和江苏,这也是我国大中拖产品制造的主要集中地。同时还有一个有趣的现象,那就是这三个省都是行业内大型企业所在区域,而他们周边必定有很多的小型企业跟随,通过模仿和资源跟随形成同质化产品制造,往往这些小企业、小品牌更具成本优势,靠低价格竞争抢占市场份额。

从长远发展的角度分析,产品同质化不仅损害了原创品牌的利益、诱发低价格恶性竞争,而且更为严重的是拉低产业创新和升级程度。在大中拖产品领域,伴随着马力加大,其技术含量也是随之增加,制造难度加大,个别小品牌模仿一线品牌产品,其外观看似一样,而实际品质受装配工艺、加工水平、过程管控等环节影响,差之千里,甚至有个别制造企业,根本不具备大马力拖拉机产品制造条件,通过各种关系取得补贴资质,堂而皇之地进入补贴目录,**终受害的还是用户,这种案例屡见不鲜,因此,在制造资质准入把关上,主管部门有很多事情要做。市场下行,产业调整,产品日益成为决定用户购买和品牌经营的决定性因素,如果产品不行,一切将无从谈起。

五、拉队,供需缺口。

国内著名经济学家许小年讲,中国的经济和世界上所有其他的市场经济都一样,一定是从工业化中的制造业为主,逐渐转变为后工业化的服务业为主。经济增长动力,不在需求侧,而在供给侧。供给侧的主体是谁?是企业。

直面国内供给侧结构性改革政策深入实施,各行各业都是发生着不同程度的变革,传统发展模式面临着新的挑战。在农机行业,高端产品供给不足,中低端产品产能严重过剩,已经成为制约产业发展的结构性问题,低价格、低附加值竞争令企业运营更为艰难,据相关部门统计,2017年农机行业经营利润率同比降低0.37%,亏损企业达到8.9%。再聚焦在大中拖产品领域,目前,国内品牌尚未突破超大马力产品的批量制造瓶颈,我国黑龙江农垦、新疆建设兵团以及大规模作业区域,所使用的500马力拖拉机全部来自进口,这些大家伙一台动辄就得上百万甚至几百万元人民币,可谓价值不菲。我们不得不使用昂贵的进口产品,因为国内百余家大中拖制造企业无一望其项背,真是技不如人就得受制于人。再看小型园林、大棚用微小型拖拉机,国内制造更是聚集在低端,产品可靠性不足导致毫无价格优势,而日本、德国等国家的同类产品一样是高端品牌、高附加值销售,同样甩出我们几条街。今年来,国内大中拖制造在技术工艺投入严重过不足的软肋已经暴露无异,专业人才互挖墙脚、产品制造抄袭模仿,缺少技术研发和制造投入,导致产品同质化严重、创新不足、竞争力低下,再者,国内动力换挡变速箱、液压驱动部件、电控提升器、电控系统等高端关键零部件制造突破乏力,严重制约了整机产品的换代升级。由此可见,国内大中拖制造已经出现“拉队”,供需之间的矛盾十分突出,国内制造提升已经时不我待。

不管何时,拖拉机产品无疑是一种持久的、多用途的、必不可少的重要农机品类之一。在当前农机产业转型升级的关口,我们需要从创新的角度来考虑以大中拖为代表的传统品类的发展路径,补齐短板、突破瓶颈、满足市场多样化需求,才能开启新的发展格局。

【农机通原创文章,转载请注明出处!】

- 凡凡发布于2018-09-07 09:19粮价低导致农民没钱买不起新机,将就用吧,就是买台新机子也回本难 --来自农机通手机版