当前位置: 资讯> 2015,插秧机市场走到拐点上

2015,插秧机市场走到拐点上

2014年是我国农机市场新常态下极为不平凡的一年,有太多的事情需要我们梳理与回顾,譬如插秧机市场。从我国玉米、水稻、小麦三大粮食作物耕种收机械化分析,小麦基本实现全程机械化,玉米机收水平与水稻机插水平偏低,成为短板。在各项惠农政策尤其是农机补贴政策的推动下,玉米收割机市场呈现出高位运行快速增长的特点,机收水平也随之水涨船高,玉米机收水平预计超过56%,已连续6年增幅超过5个百分点。与之相比,水稻的机插水平呈现出增长,但其增幅与玉米机收水平的增幅相比依然稍嫌不足,这与息息相关的插秧机市场不无关系。

一、高台跳水,插秧机市场遭遇寒流

我国插秧机市场在经历了10余年的增长之后,2013年,市场增幅嘎然而止,同比出现13.5%下滑,2014年出现了更为难看的数据,同比增幅下滑达到26.2%,这是10余年来未曾出现过的现象。一方面,我国机插水平和插秧机保有量偏低,刚性需求强劲,理应呈现快速增长才符合常理;另一方面,从中央到地方政府不遗余力地推动水稻种植机械化,很多水稻主产区在国补的同时,还给予较高的地方补贴,不可谓力度不大,插秧机的政策冲击力够大。但市场需求疲态不断显现,为何出现这种反常现象?

⒈需求大幅度滑坡,出货高度集中

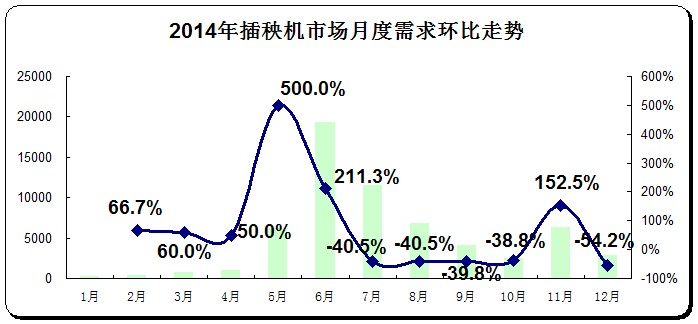

2014年,我国插秧机市场受各种因素影响,遭遇多年未有的滑铁卢,出现大幅度下滑。市场调查显示,全年累计各种型号插秧机销售6.2万台,同比下滑26.2%左右。从市场月度走势分析,全年跌宕起伏,市场出货高峰集中在6、7月份。环比增幅**大值发生在5月份,正是我国农机补贴在全国铺开之时,由此可以看出我国插秧机市场受补贴影响之深。

造成2014年插秧机市场大幅度滑坡的原因是多方面的。从围绕插秧机市场需求环境因素分析,主要有以下几点:

第一,大田小户制约插秧机的应用。机械化插秧更适宜于种粮大户,不适合于一家一户的小面积作业。而目前我国农村的现实以整片大田分割成多家小田,分属不同的农户的形式存在,导致作业进出、转弯以及转场效率低下问题,制约了插秧机推广使用。

第二,市场教育不到位。随着农村劳动力的转移,“386199”部队成为留守农村人员的真实写照。造成务农者非老人即妇女的现状,他们认为机械插秧技术既烦又难,还不如手工抛秧、直播简单,对插秧机技术的接受有较多思想顾虑。导致插秧机市场发展缓慢。

第三,机插秧质量差,禾苗返青期长,也是制约水稻插秧机推广的瓶颈。机插过程中因秧龄超长、秧苗超高等原因,伤秧、断秧现象较为常见,加上机插秧苗返青期普遍延长,特别是二晚栽插期间返青期延长了2-3天,影响二晚的高产目标,对插秧机推广产生较大负面影响。

第四,机插秧苗需要特定的育秧盘,在目前水稻生产方式下,一家一户使用塑盘育秧,秧苗质量很难得到保证。在适度规模条件下,虽然塑盘水育早管是一种低成本、高效益的方法,育秧过程中的营养土、装盘、播种质量等都能通过机械化较快的控制,但种子的质量、播种均度、降雨频率和降雨量等都对育秧质量产生很大影响。近年土地流转加速,但大多农村依然处于一家一户小田块状态,势必增加育秧成本,造成插秧机市场举步维艰。

第五,经营收入低,使用效益低。受耕种环境的制约,目前大部分乡村农户,只种植一季稻,部分农户购买插秧机后,一年累计作业时间不到20天,大部分时间处于“闲置”状态。一年要闲置10个月左右,造成了农机化经营服务困难,效益不高,利用率低,有的县购置插秧机的农机大户和农机合作组织靠跨区作业维持服务经营,从而影响了农民购买插秧机和推广育插秧机械化技术的积极性。

第六,插秧机价格昂贵,成本高风险大。尽管群众普遍反映现在推广的插秧机比七、八十年代推广的机器要好,可价格太贵,成本太高,风险太大。虽然政府补大头,农户投资还是较大。购买一台好点的插秧机除政府补贴外,农民还要投资2—3万元,加之农民收入低,作业服务不能有效开展,农民购买机具风险太大,从而造成农民持有观望态度,制约了机具的推广和应用。

第七,技术保障力量薄弱,售后服务跟不上。由于现在推广的插秧机都是一些新型高性能插秧机,其性能和技术要求较高,如操作不当易出故障或影响机插质量。再说刚开始在农村中推广使用,缺修理技术力量和零配件供应。如发生较大故障,只好请厂方来人修理,既误农时,又费力。

第八,区域市场影响。2014年传统强势需求市场出现不同程度的下滑,尤其是江苏、黑龙江、湖南等需求量较大的市场,拉低全国市场。黑龙江市场,由于受自然灾害影响,连续3年出现大幅度滑坡。而江苏市场经过持续多年的大幅度增长,机插水平已经较高,刚性需求有所下降。

第九,强势品牌大幅度滑坡,拉低整体市场。2014年,因补贴因素,久保田销售市场出现大面积下滑,同比下滑幅度超过60%,而其品牌市场占有率在30%以上,而其它品牌难以充填其留下的空白,市场出现持币待购现象,一些市场需求出现“塌方式”下跌,对2014年的整体市场需求产生深刻影响。

通过对以上原因分析,我们不难发现,我国插秧机市场既有推广问题,也有产品问题;既有市场培育问题,也有市场年度个性问题。但根本的问题是市场的推广问题,刚性需求虽然存在,如何将之开发出来就是推广问题。就目前我国插秧机市场推进,可以看出插秧机市场七分取决于推广,三分取决于产品。只有解决推广过程中存在的各种问题,只要让消费者接受机插秧,才能从根本上唤醒沉睡的需求。从江苏等地推动机插秧的实践不难看出,地方政府不仅要关注插秧机补贴,通过层层补贴解决农民购买力不足的问题。更要通过各种方式解决专业化育秧、推动农业生产走上规模集约化、大力培育专业技术队伍。同时,要逐渐实现政府——农民——企业的有机结合,通过推动我国水稻机械化快步发展。

⒉需求结构调整,凸显大型化趋势

2014年,我国插秧机市场需求结构出现较大调整,市场调查显示,在我国插秧机需求结构中,手扶式插秧机依然是市场需求主流,占比76.44%,乘坐式23.56%,与2013年基本持平。

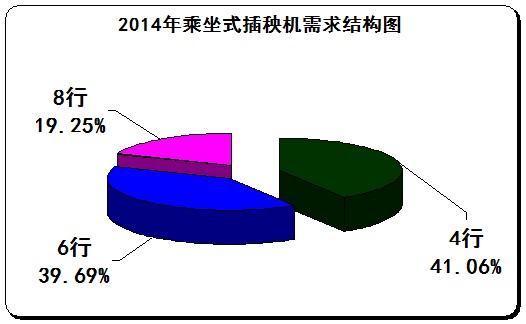

从乘坐式插秧机需求结构分析,4行机同比下降62.87%,6行、8行机同比分别增长29.2%和18.34%。从市场占比分析,4行机占比41.06%,较之上年下降了29.12%,6行、8行机占比分别达到了39.69%和19.25%,较之上年同期分别增长20.19%和8.93%。

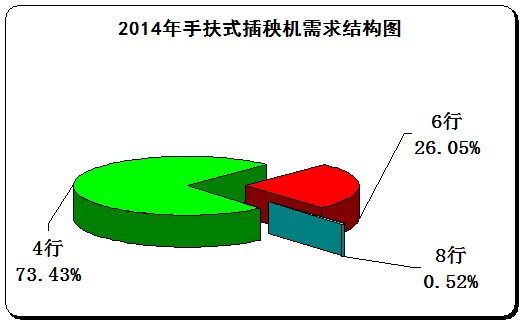

从手扶式插秧机市场分析,2014年我国累计销售各种型号手扶式插秧机4.86万台,同比下降25.99%,占比76.44%,较之2013年增长0.65%。从需求机型分析,与乘坐式插秧机市场需求一样,4行机出现42.32%的大幅度下滑,6行、8行同比分别增长203.85%和38.08%。占比也出现较大调整,4行机下挫20个百分点,6行、8行分别上扬19.76和0.24个百分点。

2014年,插秧机市场需求大型化趋势十分明显,这种趋势与近年农村土地流转加速以及家庭农场、农机大户、农机合作社、农业专业合作社的崛起密切先关。

⒊主流区域跌声一片,区域集中度进一步提高

2014年,我国插秧机市场区域集中度进一步提高,市场调查显示,2014年插秧机市场需求前10的区域市场累计销售58830台,同比下降23.9%,占比为95%,较之2013年提高了2.4个百分点。从主力市场分析,苏沪、“两湖”区域依然是我国主流需求区域,苏沪区域市场出现11.1%的滑坡,湖南市场出现33.3%大幅度下滑,湖北出现小幅增长。

从区域占比变化分析,苏沪市场占比高达33.3%,形成三分天下有其一的区域需求格局,较之上年同期增长了5.65个百分点;湖北市场成为2014年表现较好的区域,不仅同比出现小幅增长,而且占比增长了5.24个百分点。江西市场需求体量虽不大,但高达200.96%甚为抢眼,占比攀升至5.09%,较之上年同期提高了3.84个百分点。东北的黑吉辽市场同声下跌,跌幅**小的都超过45%,但下跌原因却各有不同,黑龙江市场下滑主要因为自然灾害因素引起,辽宁、吉林市场与品牌下滑密切相关。

2014年插秧机市场区域销售一览表 单位:台

二、低端竞争激烈,高端日资垄断

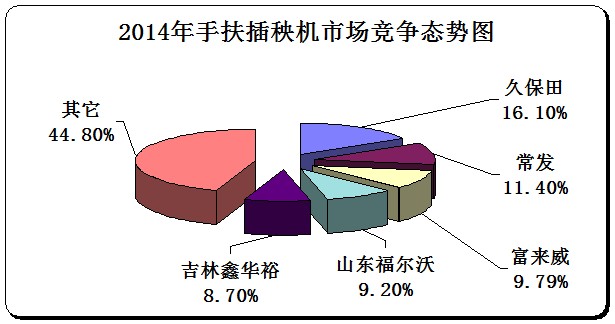

2014年插秧机市场竞争依然十分激烈,手扶式插秧机的竞争主要集中在中日企业之间,市场调查显示,销售前5的品牌累计销售各种型号的手扶插秧机3.5万台,同比下降25.36%,占比55.2%,较之上年同期增长0.92个百分点。从主流品牌看,久保田以59.66%的下滑幅度占据下滑首位,占比也出现了13.19%的下滑。常发同比出现37.81%大幅度增长,占比也提高了5.33%。富来威、福尔沃、鑫华裕同比分别增长16.74%、-25.73%和74.21%。市场占比较之上年同期分别增长3.64、0.11和5.04个百分点。

手扶式插秧机市场的竞争主要取决于三个关键因素:一是农机补贴,农机补贴对竞争格局产生深刻影响,一旦失去补贴,插秧机市场寸步难行,因为插秧机正处于推广阶段,没有政府的补贴推动,单纯消费者需求的力量在短时间内很难撬动市场;二是市场价格,手扶式插秧机属于低端产品,价格优势对市场竞争力具有较大影响力;三是品牌,良好的品牌和口碑对竞争会产生强大冲击力,尤其在成熟的市场,消费者的理性将决定品牌的扩张或萎缩。

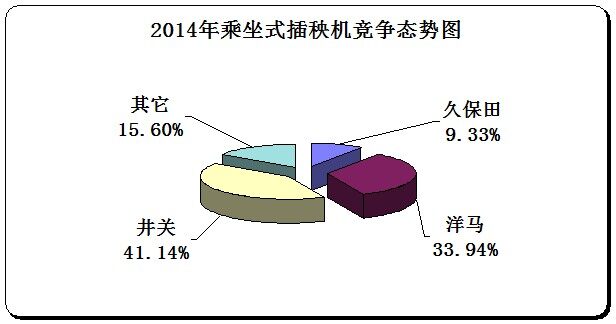

乘坐式插秧机市场的较量主要集中在日资企业之间,2014年三大日资品牌久保田、洋马和井关累计销售各种型号乘坐式插秧机1.15万台,同比下降17.58%,占比84.4%,较之上年同期增长19.41%。从品牌个案表现看,久保田同比下降74.61%,占比9.33%,较之上年同期下降13.98个百分点;洋马同比与上年基本持平,占比33.91%,较之上年同期提高了12.39个百分点;井关同比出现29.72%大幅度攀升,占比41.14%,较之上年同期提高了21.01个百分点。

插秧机市场的竞争焦点主要围绕品牌展开,农机补贴对插秧机市场竞争具有决定性的影响,即使强势品牌也难以“幸免”。2014年因补贴原因,久保田的插秧机市场陷入塌方式下滑,同时也触动插秧机市场竞争格局,尤其是乘坐式插秧机,井关趁势崛起。但久保田的品牌影响力依然强大,尤其在其传统“地盘”势力范围内,其它品牌依然难以撼动其统治地位。

三、出口强劲攀升,集中度进一步集中

国内市场出现大幅度下滑之际,插秧机出口贸易却出现较大幅度增长,正应验了“东方不亮西方亮,黑了南方有北方”那句老话。

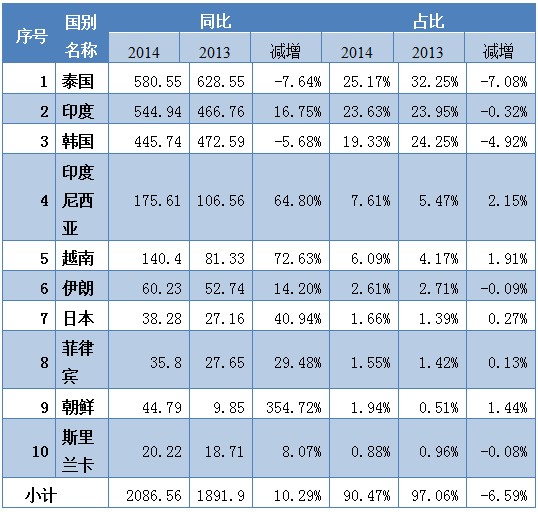

2014年插秧机出口呈现以下几个特点:第一,出口区域进一步扩大。据海关统计,2014年,我国插秧机出口遍布亚洲、非洲、欧洲和南美洲中的38个国家或地区,较之2013年多出9个国家或地区。出口区域出现扩容;第二,出口区域高度集中。我国插秧机出口区域主要集中在亚洲,2014年亚洲出口各种型号插秧机6656台,实现出口金额2306.39万美元,其中出口额占比高达98.78%;第三,出口前10个国家的出口额有所下降。海关统计,2014年出口额前10的国家,累计实现出口额2207.42万美元,同比增长15.21%;占比95.7%,占比较之上年同期下降2.59%,出口主流国家的集中度有所下降。

从出口国家看,2014年,泰国累计实现出口额580.55万美元,同比下降7.64%,占比25.17%,较之上年同期下降7.08个百分点;印度、韩国作为2014年出口额第二、三位的国家,同比分别增长16.75%、-5.68%,占比23.63%和19.33%,较之上年同期分别下降了0.32%和4.92%。

2014年,我国插秧机出口市场表现虽然出色,我们依然要看到插秧机出口的隐忧,首先出口产品主要是低端产品,附加值低,尤其出口到泰国、印度的机型。其次,出口区域依然狭窄,主要集中在亚洲区域,说明我国插秧机国际竞争力还有待于进一步提升;第三,出口企业依然较少。这就要求中国企业要在产品质量上下功夫,在拓展国际市场上做文章,实施走出去战略。

2014年与2013年插秧机主要出口国出口金额对照表 单位:万美元

四、刚性需求强劲,或将演绎绝地反击大戏

2015年我国插秧机市场面临着良好的发展环境,一些影响市场发展的不利因素或者正在改善,或者在消失。譬如主流品牌之一的久保田恢复的农机补贴,譬如农村土地流转加速,规模化集约化经营呈现出良好的发展势头,这些因素将从不同方面,对2015年的插秧机市场产生利好影响。当然,更重要的还是插秧机市场的刚性需求强劲,成长空间大,产品正逐渐走向成熟。

㈠环境利好,成长空间大

⒈保有量低,插秧机市场刚性需求强劲

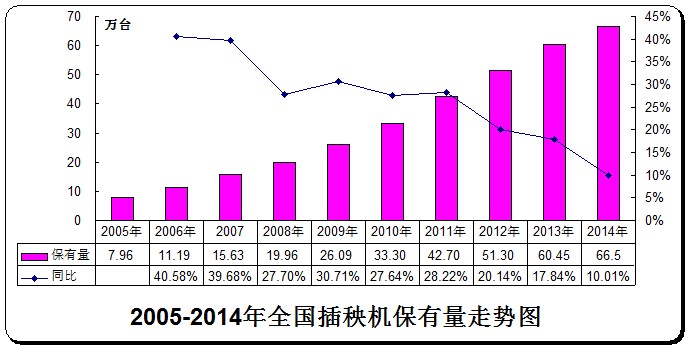

从插秧机保有量分析,2014年插秧机保有量达到66.5万台,与拖拉机、收割机的保有量依然存在较大差距,由此决定了市场刚性需求强劲。近年,插秧机保有量一直保持高位运行,但增幅趋缓。由此我们可以判断我国插秧机市场进入常态化后,2015年我国插秧机市场需求或将呈现出以下突出特点:第一,市场稳健推进;第二,市场刚性需求强劲。

⒉机植水平偏低,区域发展不平衡,插秧机市场成长空间大

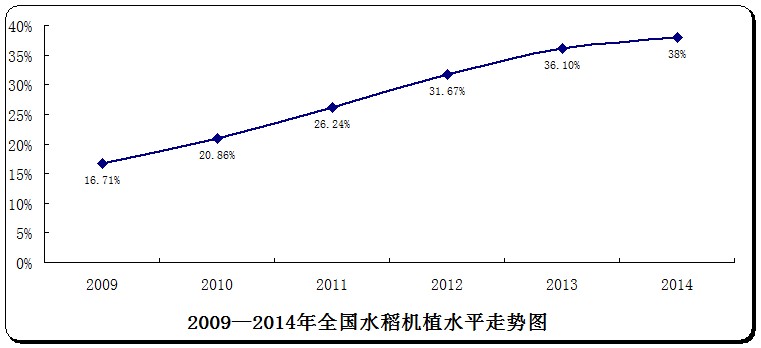

2014年,预计我国水稻机植水平将达到38%以上,较之2013年提高2个百分点。从2009年至今,水稻机植水平沿着向上的方向保持了较快的发展速度,但与水稻的机耕、机收水平相比还十分低,成为水稻全程机械化的瓶颈,由此我们可以得出两个结论:第一,未来插秧机市场具有较大的成长空间,第二,插秧机市场依然会成为国补和地补的重点产品之一。

从区域机植水平分析,我国水稻主产区机植发展水平不平衡,黑龙江机植水平超过90%,江苏机植水平也达到了70%以上,但“两湖”、两广、云贵川等机植水平依然十分低,由此决定了我国2015年乃至未来的插秧机市场发展区域刚性需求将出现较大差别,市场也将表现出较大的不平衡性。

⒊补贴政策为2015年水稻插秧机市场提供强大动力

与我国农机市场息息相关的农业依然是我国今后工作的重中之重,2015年中央一号文件继续锁定“三农”,成为自2004年以来的第十二个“一号文”。由此决定了我国农机市场政策红利依然成为拉动市场的第一驱动力。农机补贴作为拉动农机市场的第一驱动力,对2015年的农机市场将继续产生深刻的影响。我们预计,未来农机补贴在补贴形式、操作方式方面将会发生较大调整,但补贴总量不会产生太大变化,预计2015年补贴量或将达到240-245亿元之间,增幅在1-3%之间。

插秧机依然是2015年农机补贴的重点产品,从与2014年单台补贴额度对照中可以看出今年个别品种的补贴额度较之2014年出现一些微调,4行手扶步进式下调了300元,8行及以上四轮乘坐式下调1800元,其它品种保持了与2014年一样的补贴额度。从现在一些水稻主产区公布的插秧机补贴信息分析,他们继续沿用了过去一贯的补贴政策,在国补的同时地方政府追加补贴,以推动水稻机插水平的提升,譬如广西。

2015年与2014年插秧机农机补贴对照一览表 单位:元/台

⒋农机服务产业化的兴盛:推动我国插秧机市场向广度深度进军

消费群体由个体走向集群,插秧机市场需求瓶颈逐渐被破解。以农机大户为主的各种服务组织迅速发展,以育秧大户、育秧公司、机插大户、机插公司等为代表的各类专业户和专业组织近年在我国主要稻产区蓬蓬勃勃的发展起来。他们逐渐成为插秧机服务的主体,服务模式也在探索中不断创新,尤其是育插秧拓展,在跨区育插秧上取得了成功的经验,这些社会化服务实践,有力的推动了插秧机市场的推广和发展,推动我国插秧机市场向广度和深度进军。

目前,我国经营规模100亩以上的专业大户270多万户,各类家庭农场87.7万家,农民合作社超过95万家,农业产业化经营组织超过30万个,农机作业服务组织17万个,农机合作社达到4.2万个,农村组织加速了农业的规模化与集约化进程,改变了农机消费群体,颠覆了传统的农机购买模式,宣布了一个调结构、转型升级的新兴农机市场时代的到来。

由此决定了农机市场消费主体一个新时代的到来:即农机合作社、农机大户和家庭农场主宰的时代。这是政府引导的方向,政府要给予他们一定的政策优惠,正确引导他们成立组织、协会、公司,帮助他们形成推广和使用机械化插秧技术的能力,并让他们赚到钱,通过他们去推广和影响农民将会使机械化插秧形成事半功倍的效果。同时鼓励在农村种植业大户、农机大户农机合作组织向农村散户推广“育、耕、插、割”包干服务模型,实行规模经营,提高经营效益,利用租赁、承包等形式实行土地流转,使田亩成片,减少机插中的中间环节,节省时间,降低成本。

插秧机市场需求主体随之发生重大变化,2015年的插秧机市场这一特点或将更加突出。插秧机市场推广瓶颈将逐渐被打破,为其发展提供了十分有利的条件。

⒌震荡蓄势,恢复性增长

我国插秧机市场已经连续两年同比出现下滑,尤其是2014年大幅度滑坡,形成市场需求“凹地”,一些持币待购区域或将发力。同时,插秧机刚性需求强劲,去年市场下滑现象只是诸多偶然因素所致,当诸如自然灾害、品牌大幅度下跌、周期性需求影响等偶发性因素消失之后,市场需求能量将得到释放,为2015年的恢复性增长提供动力。

⒍跨区作业的勃兴:刺激市场需求的重要因子

插秧机跨区作业正在各地兴起,插秧机手经营效益不断提高,这种示范作用将成为拉升市场的重要动力;插秧机跨区作业正在各地兴起。近年,我国插秧机消费者的购买用途正在经历由过去自用为主到以经营为主的转变。插秧机农机合作组织和农机大户开始进行跨区作业,并且收益颇丰,市场调查显示,一般插秧机消费者2年的时间即可收回购买成本,有效刺激的农民购机积极性。

㈡2015,插秧机市场增长不是梦

⒈需求反弹,步行式依然是主流

2014年插秧机市场遭遇滑铁卢,演绎出近年少有的较大滑坡。2015年,插秧机市场克服了某些不利因素后,或将出现强势反弹,估计销量可望达到7万台,增幅在10%左右。

第一,需求量继续保持增长的态势,或将出现两位数增幅;

第二,需求以步行式为主流,乘坐式在东北和江苏等市场进一步有所增长;

第三,需求进一步趋向大型化,4行机继续向5行以上机型转移。

⒉竞争激烈,渠道下沉

插秧机市场竞争将围绕技术研发能力、品牌展开,竞争市场竞争层次进一步提高。2015年我国插秧机市场竞争将呈现出如下几个特点:

第一,洋品牌垄断插秧机高端市场的局面在短时间内难以改变,未来可能出现,高速乘坐式插秧机依然是日系品牌的高地,手扶式插秧机将呈现出战国格局;

第二,产品质量、服务与价格将成为未来插秧机市场竞争的三大焦点。比较我国拖拉机、收获机械发展的历程就可以看到我国插秧机可能出现的竞争景象,高端市场拼质量和品牌,低端市场拼价格与服务。在我国低端产品占据主流的情况下,价格战与服务比拼不可避免。

第三,渠道竞争主要集中在网络覆盖与渠道下沉两个方面,各个品牌之间将打响渠道争夺战,通过密集的网络覆盖和终端渠道下沉,获取渠道优势,抢占竞争高地。

⒊区域发展不平衡的特点将更加突出

从2014年我国插秧机市场主流需求区域依然将集中于南方,基于市场周期性需求特点,2015年,主流需求或将呈现不同程度的增长,尤其是“两湖”市场或将演绎强势反弹大戏,以黑、吉、辽为代表的北方市场在经历的连年下跌后,将迎来增长的曙光。

⒋出口市场值得期待

我国插秧机面临着良好的出口环境:一是美欧经济复苏,带动外需改善延续;二是人民币兑美元汇率出现一定幅度的贬值,对出口也有一定的支持作用,这一点对劳动密集型的插秧机商品出口具有明显的正向影响作用;三是我国插秧机具有较高的性价比,尤其在亚洲区域,竞争力在逐渐增强;四是插秧机出口近年呈现出持续增长的发展态势,说明我国插秧机出口企业拓展国际市场的能力正在逐年增强。基于以上分析,我们不难发现,2015年插秧机出口利好因素强烈,预计2015年插秧机出口区域将进一步拓展,出口品种会有所增加,出口额或将达到2800万美元左右,同比增幅20%上下。

综合影响插秧机市场的各种因素,2015年,或将成为我国插秧机市场由降转升的拐点。

- 暂无评论