当前位置: 资讯> 农机通2016上半年拖拉机市场研报

农机通2016上半年拖拉机市场研报

回顾2015年国内拖拉机市场,呈现出总量小幅下滑、大拖强势增长、中拖小幅攀升、小拖大幅度下滑的特点。统计显示,我国181家规模生产企业累计实现主营业务收入和利润总额704.8亿元和28.2亿元,同比分别增长5.63%和8.49%,终止了2014年下滑的脚步。

2016年,受国三排放升级、单台补贴额度下调以及需求结构调整升级等多重因素影响,2016年的拖拉机市场颇显疲软。据行业数据统计,2016年前8个月国内骨干企业拖拉机总产量比上一年同期下降超过了10%,销售总量同比下滑超过6%。

那么在国内拖拉机市场整体疲软的环境下,哪些区域的拖拉机市场受到较大影响?哪些品牌能够逆市增长?用户对拖拉机马力段的需求是否产生了重大改变?下面,我们将通过农机通大数据平台推出的2016年上半年拖拉机市场研报为您解读一二。

【数据说明】

1、关于农机通大数据平台:(1)拥有**大的网民行为数据库,连续5年累计产生超过4300万数据量。(2)拥有行业**大的客户系统(CRM)实时销量数据库,实时跟踪全国各地经销商的销售数据。(3)拥有上千个线上线下的市场数据采集点,定时汇总分析数据。

2、定性而非定量:文中所列数据并非严谨的、百分百可靠的,只是为了进行定(xia)性(che)分(dan)析(の)之用途。数据主要根据农机通大数据平台经过数学模型计算推演而来,至于可信度,懂的人会懂!

下面,让我们通过2016年上半年真实而又不靠谱的数据,揭开拖拉机市场的神秘面纱吧!

主流区域集中度下降 新兴市场发力

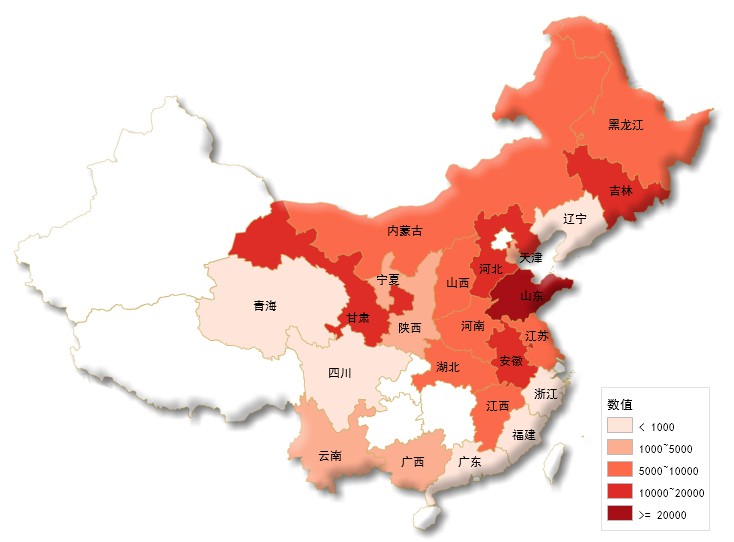

2016年上半年轮式拖拉机的地区销量数据统计图

通过销量地区分布图可以看出,山东省作为全国农业大省占据了轮拖销售主导地位,以超过2万台的销量占据第一。同为北方区域的吉林以及河北市场占据第二梯队。而黑龙江和内蒙古地区作为国内垦区以及大型农场聚集地,农业机械化水平较高,拖拉机保有量较为充足,因此市场销量相对不高。

而辽宁市场同为东三省区域,相比吉林拖拉机市场差距近十倍,据当地经销商分析,造成辽宁拖拉机销售市场不景气的主要原因是补贴资金进度较慢,农民购买拖拉机产品积极性不高,并且辽宁省2016年的农机补贴资金相较吉林省差距3倍之多。

在拖拉机主流区域销量整体下滑的同时,西北及南方地区等农机化较为薄弱的地区成为2016年拖拉机的新兴市场发力点。其中,以西北区域的甘肃省以及南方区域的安徽省为代表,成为2016年上半年拖拉机市场较为亮眼的区域,销量均在10000台以上,与河北及吉林地区销量不相上下,进入拖拉机市场主销区。

品牌竞争依然十分激烈

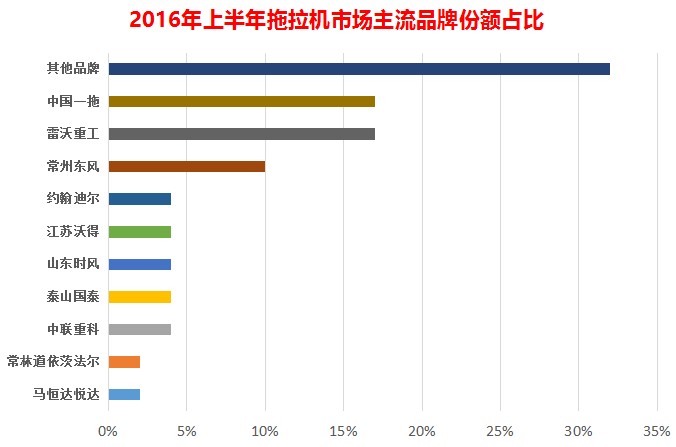

排行前10名的拖拉机品牌总销量占比全国拖拉机市场销量的68%;其中,雷沃重工与中国一拖的拖拉机市场份额不相上下,占比均为17%;常州东风以10%的市场份额占据第三名;位于第四名至第八名的拖拉机品牌,销售份额占比均为4%左右,第九名和第十名占比为2%。

由此可以看出,目前国内拖拉机市场竞争态势依然十分胶着。不仅体现在雷沃重工与中国一拖的领头羊地位争夺,后几位的品牌市场占比均非常接近,竞争颇为激烈。据不完全统计,除了前十名拖拉机品牌的市场分额外,还有32%的市场份额分布在超过100余个的拖拉机企业中,竞争格局依然十分混乱。

品牌表现方面,受拖拉机市场整体下滑影响,大部分企业2016年上半年的拖拉机市场销量均有所下滑,部分企业市场下滑幅度甚至超过30%。也有部分企业在市场整体下滑的背景下逆势上扬,这其中**为典型的代表莫过于江苏沃得。

江苏沃得作为国内水稻收割机的领**者,近年来在拖拉机市场也是风生水起。据统计,江苏沃得拖拉机2016年上半年占据全国拖拉机市场份额的4%,与约翰迪尔、中联重科和山东时风处在同一竞争点。并且,江苏沃得在拖拉机行业整体销量下滑近6%的背景下,同比2015年实现了超过20%的增长,市场表现十分抢眼。

中国一拖作为农业机械行业的“共和国长子”,一直以来肩负着中国农业机械化的重任。中国一拖上半年实现销售动力换挡拖拉机3225台,同比增长1.27倍,巩固和提升了东方红动力换挡产品的市场竞争力。上半年中国一拖大轮拖销售2.24万台,同比下降5.65%,下降幅度低于行业水平,市场占有率有所提高。

农机通线下数据采集点数据表单(部分)

农机通CRM系统实时销量数据库

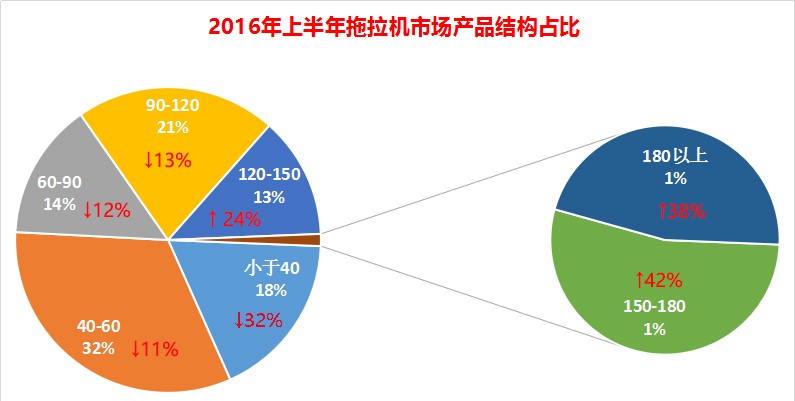

需求结构调整 大型高端化趋势明显

受国家土地流转加速,土地规划化经营逐步增多的影响下,拖拉机市场大型化趋势愈发明显。

从2016上半年拖拉机市场产品结构占比图可以看出,市场份额方面,120马力以下的中小马力拖拉机产品依然占据了市场主流,占比高达85%;其中40-60马力段的产品市场份额达到32%。

但是,同比2015年上半年拖拉机市场,120马力以下的中小马力拖拉机产品市场下滑明显,同比降幅均在10%以上,其中小于40马力的拖拉机产品降幅高达32%;在拖拉机市场整体下滑的背景下,120马力以上的大马力拖拉机市场则大幅上扬,涨幅均在24%以上,150-180马力段的产品同比涨幅高达42%。

纵观2016上半年国内轮式拖拉机市场,四轮驱动拖拉机占据市场主流。马力段方面,40—60马力仍是2016年轮式拖拉机市场的主流马力段产品。但是在增量市场方面,受国家土地流转加速,土地规划化经营逐步增多的影响下,120马力以下拖拉机市场降幅明显,120马力段以上的大马力拖拉机市场销量增速明显。可以预见的是,大马力拖拉机市场将成为未来各品牌拖拉机市场的主要竞争点。

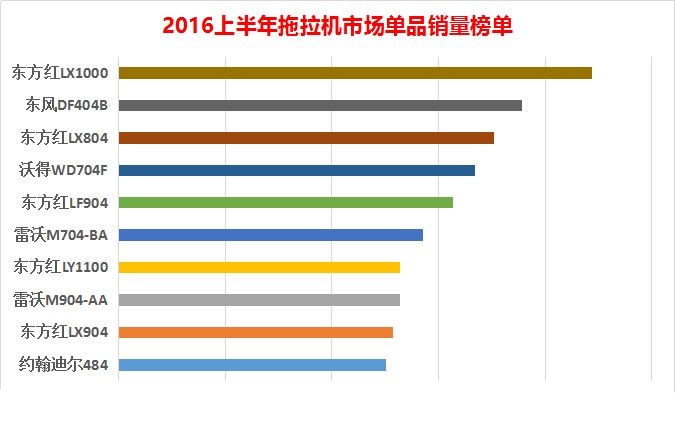

从拖拉机单品销售排行榜来看,因为120马力以下的中小马力拖拉机产品依然占据了市场主流,所以排行榜产品马力段基本集中在40—120马力。但是从驱动方式可以看出,榜单产品除了东方红LX1000和东方红LY1100两款两轮驱动拖拉机产品外,其余都是四轮驱动。由此可以看出,国内拖拉机市场需求基本已经转换到四轮驱动为主。

榜单中较为有特色的产品是东方红LF904拖拉机。上面提到中国一拖上半年实现销售动力换挡拖拉机3225台,同比增长1.27倍,这款LF904拖拉机便是一拖动力换挡产品的代表。东该拖拉机传动系具有24F+24R挡(配Hi-Lo动力换挡传动系),可选装12F+12R(动力换向传向系),**高车速31km/h,变速箱操纵采用电液控制技术。该传动系拥有6项动力换挡/动力换向专利技术,均引领着行业的技术发展方向,是国内拖拉机动力换档/动力换向传动系技术走向成熟的标志。而这台动力换挡拖拉机排在榜单第5的位置,也可以看出,国内拖拉机市场的需求已经开始转向高端机型。

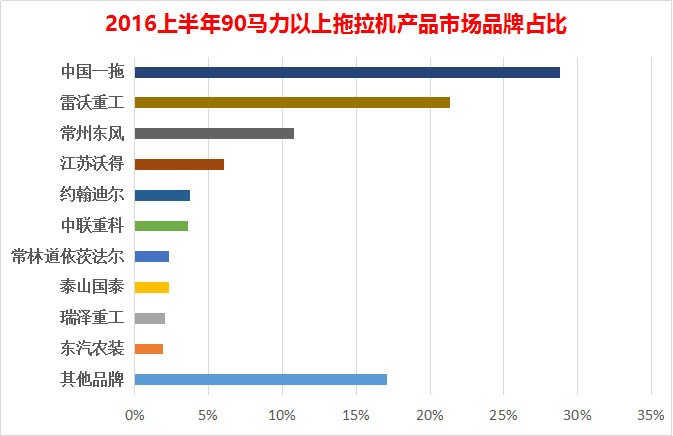

大马力拖拉机市场品牌集中度较高

通过对2016上半年90马力以上拖拉机市场品牌占比统计,中国一拖以29%的市场份额占有率排名第**;雷沃重工以21%的市场占有率位居第二;常州东风则以11%的市场占有率排名第三。前十名总体市场占有率超过80%,剩下的17%的市场份额被不到20余家企业占据。由此可以看出,目前国内大马力拖拉机市场品牌集中度已经达到较高水平。

个企表现方面,中国一拖在大马力拖拉机市场拉开了与雷沃重工的差距,领先雷沃大马力拖拉机市场近8个百分点;耕王系列拖拉机被中联重科收购以来,产品战略逐步走向高端化、大型化,历经三年的潜心研发和市场推广,如今也取得了中国大部分农机用户的认可,取得了不错的市场成绩,以4%的市场份额占据了上半年大马力拖拉机市场品牌占比的第6名。

常林道依茨法尔作为意大利领先的拖拉机企业赛迈道依茨法尔与中国山东常林的合资企业,近年来在各大展会亮相的兰博基尼大马力拖拉机为其吸足了眼球。在2016年上半年的大马力拖拉机市场品牌占比排名中,排位第七。不仅如此,在网络关注度方面,道依茨法尔拖拉机产品2016年关注量暴增,兰博基尼1104、道依茨法尔DF2204等机型领衔增长25倍、18倍不等,成为2016年国内拖拉机市场网络关注度增长**快的企业!

瑞泽重工和东汽农装虽然算不上国内一线农机企业,但是在大马力拖拉机市场却颇有建树,分别以2%左右的市场份额占比跻身排行榜的第9名和第10名。山东时风以及马恒达悦达更多以小型拖拉机市场为主,因此无缘大马力拖拉机市场份额前10。

下期预告:农机通2016上半年谷物联合收割机市场研报

水稻是我国第一大粮食作物,常年种植面积约3000万公顷。1995年以来,我国履带式谷物联合收割机(以下简称水稻收割机)逐步得到发展。回看2015年,水稻收割机市场实现大幅增长,根据全国主要企业市场销量统计,2015年国内共计销售水稻收割机8万余台,同比2014年增长123%。水稻收割机市场大幅度攀升主要受市场连续多年的下跌,市场需求已经积蓄到一定程度,形成需求拐点,市场能量得到释放。2016年上半年水稻收割机市场有何表现?敬请期待!

- 游客发布于2021-02-27 16:352204多重? --来自农机通手机版

- 游客发布于2016-10-10 17:40金龙,非常不错

- 游客发布于2016-10-02 12:15哈哈,农机通太神秘了

- 游客发布于2016-09-24 05:56求农机通具体联系方式 --来自农机通手机版