当前位置: 资讯> 农机销售疲软 玉米收获机市场或成独秀

农机销售疲软 玉米收获机市场或成独秀

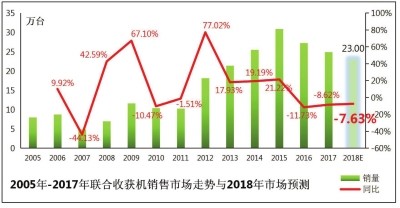

8月11日,中国一拖股份有限公司发布了“上半年业绩预亏报告”,声明2018年1月1日—6月30日归属于上市公司股东的净利润预计金额为-14000万元至—17000万元,将由盈转亏;扣除非经常性损益事项后,公司2018年上半年归属于上市公司股东的净利润预计金额为-23000万元至-26000万元。这对于所有的农机企业来讲都是一个不小的打击。纵观整个农机市场,主流农机产品已趋于饱和,去年众多农机企业对于2018年农机市场出现“V”型反转的期望落空,未来农机市场将呈“L”型走势。作为中国龙头老大的一拖集团都遭此重创,可想而知对于中小型农机企业来讲,日子更是如履薄冰。相比拖拉机市场,其它农机细分行业如联合收获机、轮式谷物联合收割机、履带式联合收割机、插秧机等市场均出现下滑,但也有专家预测还未到销售旺季的玉米收获机市场或将实现回暖,全年销量有望达到4.5万台—4.8万台,同比增幅20%。同时,秸秆机械市场或将成为突破农机寒冰的又一把“利刃”。

传统产业增速放缓 新兴市场孕育崛起

今年,我国经济形势严峻,投资增幅创新低。据统计,2018年1—5月,全国固定资产投资(不含农户)21.6万元,同比增长6.1%,创去年5月份以来**低。同时,也创下了自2003年至2017年15年来的**低增幅。在这种大环境中,机械工业还算稳健运行。上半年,机械工业累计实现主营业务收入11.24万亿元,同比增长10.41%。从同比增幅来看,保持两位数增长的有七个行业,下降的有一个行业。从各个子行业表现来看,此消彼长,低迷多年的工程机械行业独占鳌头,但不尽如人意的是,农机工业却落在了第13位。“农机工业原来总是排名第**、第二,但是从2014年开始出现下滑,如今勉强保留在增长的队伍里,同比小幅攀升,占比下挫0.1个百分点。”中国农机流通协会副秘书长张华光坦言,“下半年,农机工业累计实现利润76.34亿元,同比下滑5.8%,占比下挫0.13个百分点,排名第12位。”

据统计,上半年,2049家规模以上农机工业企业中323家出现亏损,亏损面15.76%,较之去年同期扩大1.56%。5家企业亏损面超过40%,棉花加工机械制造亏损面超过35%,拖拉机制造也高达27.92%。面对如此大的亏空面,张华光认为,农机市场正处于空窗期,传统农机市场进入了常态化,新兴市场正在崛起。

纵观这些年农机市场的风云变幻,2014年成为了重要拐点,农机市场增速首次掉入了个位数增长轨道,终结了十年的黄金发展期。耕种收综合水平跨入了60%的门槛,农机行业主营业务收入近4000亿元,由此不难看出,我国农机行业进入了农机化高级阶段,这个阶段的突出表现为传统市场的转型升级以及伴随的增幅趋缓,新兴市场的崛起但尚处于孕育期。

令人担忧的是,快速增长的小众市场占比较小,难以支撑传统市场留下的巨大空间。张华光认为,人们必须改变一直以来对农机市场的狭隘观念认知,它不单单是围绕耕种收环节而展开,而是全方位、立体的市场,只有将排灌、畜牧以及各个环节相对应的市场全面发展,才能突破重围。

行业整体“跳水” 玉米机市场成独秀

正如文中开篇所说,拖拉机市场难逃大幅下滑的厄运,但与往年相比,大中型拖拉机市场的竞争格局未发生大的变化。据统计,154家规模企业累计实现主营业务收入255.57亿元,同比下跌2.02%;利润6.58亿元,同比下跌16.04%。拖拉机市场销售呈现出的突出特点则是淡季更淡,旺季不旺。

市场调查显示,截至6月底,我国累计销售各种型号拖拉机53.9万台,同比下降33.91%。其中,大拖、中拖、小拖分别销售3.68万台、12.49万台和37.79万台,同比分别下降18.22%、18.79%和36.96%。通过数据我们窥探到,中拖50—60马力段同比小幅增长;大拖160—200马力段飙升,200马力以上大幅度攀升,马力段需求上延趋势愈发突出。“预判全年大中型拖拉机市场或将持续下降,销量在40余万台,同比下降14%以上。”张华光分析,与工程机械高端下的周期性下沉不同,大中拖是低端下的转型升级,因此,大中拖市场低迷状态自2014年至今已持续了4年,预计其市场还将延续1—2年。”

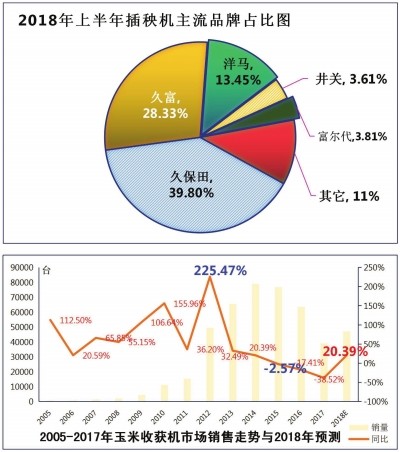

对于拖拉机市场的下滑人们早已预见,但是插秧机市场遭遇滑铁卢,多少让人有些惊讶。据了解,上半年累计销售各种插秧机3.68万台,同比大幅度滑坡49.4%,久保田、洋马、久富三大品牌呈现不同程度的下滑,下滑幅度均达20%以上。“据以往的经验来看,前6个月销售占全年销量的90%,这就意味着今年插秧机市场的下滑已成为定局。”张华光分析,就市场竞争情况来看,久保田独占鳌头,占据市场近40%的份额。市场集中度很高,久保田、久富、洋马作为插秧机行业的三驾马车,占比在8成以上,对市场形成垄断,其中,乘坐式插秧机依然为日系的洋马、井关、久保田所占有。同时,区域发展不平衡的特点将更加突出,预计湖南、辽吉、云南、四川等市场或将呈现增长,江苏、黑龙江、安徽等市场或将出现下滑。

在一片叹息声中,也未必没有欢笑。作为联合收获机市场虽然总量下滑19.11%,其中轮式与履带式谷物联合收获机市场下浮幅度较大,占30%以上,但玉米和“其它”收获机呈现不同程度的增长。“在众多下滑的细分市场中,我今年**看好的就是玉米机市场,它有望回暖。”张华光对玉米机市场的信心并非没有道理,主要表现为:第一,近两年,饲料需求迎来了发展契机,这一迹象从去年饲料产量同比快速增长以及青饲料收获机市场迅猛增长可见一斑。第二,“镰刀湾”区域种植结构调整出现新变化,玉米种植面积在经历了连续两年的大幅缩减后,调减脚步放缓,这些变化为玉米收获机市场走出低谷提供了支撑。第三,我国玉米收获机更新周期为4年左右,2018年将进入更新高峰期,为市场转圜提供了必要动力。另外,玉米收获机市场存在不平衡性,如黑龙江、山东等地对玉米收获机具有更新换代的需求,云南、四川、甘肃等地玉米机收水平较低,而其它地区则依然存在一定的刚性需求。这些原因决定了我国玉米收获机市场需求或将呈现大型与小型、籽粒与摘穗、平原与山区丘陵多元并举的特征。“截至6月底,累计销售各种玉米收获机0.71万台,同比增长32.64%。上半年各个机型均有上佳表现,其中2行、5行同比大幅度攀升。从占比看,市场需求主要集中在3行、4行机型上,二者占比高达78.15%。其中,巨明、英虎、洛阳福格森、大丰呈现不同程度的增长。”张华光大胆预测,因玉米收获机市场旺季主要集中在下半年的8、9月份,一些大的品牌尚未发力,市场角逐关键看下半年,预计全年销量有望达到4.5—4.8万台,同比增幅在20%以上。

秸秆机械或将成为下一个突破口

经过数年的发展,我国农业已经从原来大部分靠自己解决的“劳动消耗”过程转变为主商品化或半商品化的农业生产过程,全程、全面农机化发展显得尤为重要。张华光认为,在未来的农机市场中,秸秆机械市场将成为下一个风口。

“在国外是宝贝,在国内却被人们当做累赘。”张华光说,据调查统计,全国秸秆理论资源量为8.6亿吨,可收集资源量约为7亿吨。国家颁布了一系列政策,大力倡导和支持对生物质能源的开发和利用,先后在全国各地投建生物质发电厂100多家,而“秸秆煤炭”的产量远远满足不了市场的需求,市场销售价格450元—550元/吨,形成供不应求的局面。

近两年来,打捆机在秸秆处理以及“粮改饲”各项政策推动下,从原来的低速增长一举进入了发展的快车道。市场调查显示,2017年累计销售各种型号的打捆机约1.24万台,同比增幅12.73%,从整体走势来看,打捆机市场自2014年实现152.38%的爆发式增长后,进入持续增长的稳步发展阶段。但就目前市场来看,高端打捆机产品仍然被欧美品牌占据,如凯斯纽荷兰、约翰迪尔、克拉斯、威猛等,国内高端产品领域差距不小。但随着销售热潮,国内制造企业也争相进入,大大小小的打捆机制造企业近200家,产品品质良莠不齐,伴随着用户对产品品质关注度的提升,产品不过硬的品牌进入淘汰和被整合通道,整体制造品牌集中度不断提升。从目前的市场销售比重来看,华德、雷沃、星光玉龙占据了中低端产品领域前三甲位置。

除打捆机外,尤其需要注意的是,还田机械的市场可谓是前途无量。还田机械自2014年进入增长通道后,在随后几年呈现出加速增长的态势。2017年销售6.8万台,同比增长13.33%。近年,秸秆还田机市场大型化、多功能化趋势十分强烈,市场需求聚焦1.5m—2.3m机型,占比50%以上。但随着秸秆还田质量要求的不断提升,以及大型拖拉机市场的不断推进,2.3m以上机型具有较好的成长性。未来,大型、复式、多功能、高端机型将取代低端产品,为市场需求提供了较强的动能。目前存量机具与未来作业市场实际对农机的需求存在着巨大差距。

“市场竞争主要围绕产品品质与价格展开,近年来,还田机市场呈现与拖拉机厂家捆绑销售的竞争特点。”张华光判断,秸秆还田机市场将进入发展机遇期,在去年增长的基础上,今年可望稳健攀升。预计市场销量在7.5万台左右,同比增幅在10%上下。

传统市场谁主风云,新兴市场又如何把握,谁都无法准确判定,但农机企业掌舵者唯有在变化的市场中寻找突破口,杜绝人云亦云,一哄而上,坚信“品牌、服务、价格”依然是农机市场竞争的三支利剑,唯有高品质支撑的品牌才具有市场竞争的核心力量,而服务与价格则是力挺企业站稳市场的“双腿”。

- 暂无评论