当前位置: 资讯> 小麦联合收获机进入极寒模式,是坚守还是退出?

小麦联合收获机进入极寒模式,是坚守还是退出?

改革开放40周年,如果盘点农机行业的产品的话,小麦联合收获机可以说居功至传,从上个世纪80年代陕西、山西等地农民自发开始跨区作业开始,小麦联合收获机开启了国内农机化的进程,如同中国工农红军波澜壮阔的二万五千里的长征一样,小麦联合收获机每年从南到北的跨区长途作业,也充当了“宣言书、宣传队、播种机”的伟大的作用,可以说很多人对现代化农机的理解,就是从每年乡村公路上的滚滚铁流开始的,但这一功勋农机,在近几年发展中面临着各种各样的问题,面对充满变数的2019年,作为生产企业,又该如何顺利的度过寒冬而穿越行业的周期呢?

一、2018年的行业复盘:小麦联合收获进入极寒模式

2018年,整个农机行业都在过冬,因为经历过了一个长周期的舒适期,所以面对行业的下行,很多企业并没有做好过冬的准备,难免心浮气燥和惊慌失措,所以面对需求不振,缺乏应对策略和营销创新,经营业绩下降就不可避免,从而引发了各种各样的问题和困难。

1、全行业销量创历史新低

观察一个行业的兴衰更替,首先要看该行业的历年的销量走势,下图1是从2006年-2018年十二年间轮式谷物联合收获机(以下都称小麦联合收获机)的销量走势,从图1可以看出来,小麦联合收获机有明显的行业周期性,一般情况下是3-4年的增长期之后会迎来一个同样3-4年的下行期,两个小周期加起来就是一个钟形的正态分布,2018年小麦联合收获机处于农机大行业下行期、小麦联合收获机行业下行期和农机购置补贴边际效益递减期的“三期叠加”,可谓“屋漏又逢连夜雨”了,所以行业的下行程度超过了正常水平,在全行业出货量上的表现就是只有区区不到20000台,在十二年的时间里,只有2007年出现过这种情况,当年是因为小麦联合收获机社会保有量在短期内增长太快,所以国补临时取消了对单一功能的小麦机的补贴,所以造成行业销量的“腰斩”和十几家企业退市,而2018年小麦机的销量又回到了2007年的水平,行业内约十个国产品牌是否还会有企业撑不过这个寒冬呢?

当然虽然2007年和2018年全行业出货量一样,但是产品结构完全不一样,2007年的20000台是2公斤机和部分3公斤机型,而2018年80%的是8公斤机型,收获效率已今非昔比,如果按标准台算,2018年的20000台,相当于2007年的35000台,所以2018年小麦机是有大幅的下滑,但是这种下滑并不是2007年的断崖式下滑。

图1:2006-2018年国内联合收获机需求量走势

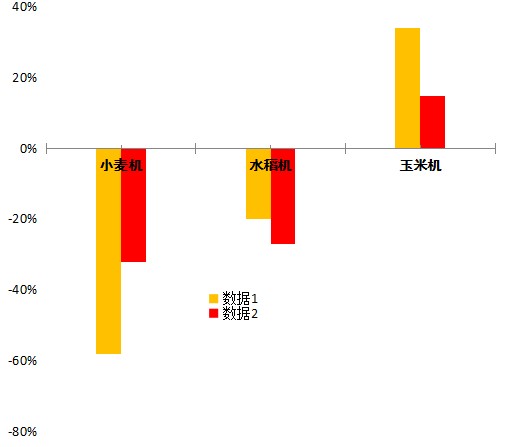

2、三大主粮收获里表现**差

从农机流通协会公布的数据推测,2018年三大作物联合收获机整体出货量15万台,同比下降了15%,三大主粮作物联合收获机对比看,我们通过不同的渠道有不同的数据,一组是国家统计局的官方数据,一组是行业协会的规模以上联合收获机企业的出货数据,虽然数据有较大的差异,但是整体走势是相同的,对比来看,只有玉米机是正向增长的,但这也只是恢复性的增长,在2017年的基数上看起来还不错,但事实上离2014年、2015年的高峰期不可同日而语,虽然这样,但与小麦机相比,玉米机已经非常优秀了,因为规模以上企业下滑了30%以上,并且是连续的下滑,所以行业内的为数不多的几家寡头垄断式的大企业的日子集体不好过也就是情理之中了。

图2:三大联合收获机环比市场表现

3、近几年鲜有投资者进入,行业吸引力下降

我们也可以从投资积极性的角度来看投资者对这个行业的看法。

恒量一个行业有没有吸引力,可以从以下几个方面来检验:要看近3-5年有没有新投资者进入或进入的投资者有多少;现有的企业有没有投资新的生产线或追加投资;资本市场有没有并购或新的上市公司。

如果以5年为时间轴,也就是从2014年算起到2018年,在国内小麦联合收获机行业几乎没有听说过有新的投资者进入,也没有听说雷沃阿波斯、中联重科、金亿春雨等主流企业有新的工厂或生产线上马,不过日本久保田苏州工厂是在2018年4月投入生产了,其中就有旱地小麦收获机生产线,这是为数不多逆行业周期投资的工厂,不过久保田机器定位于小喂入量和高端,对国内联合收获机的整体不会产生多大的影响。

在资本市场上,小麦联合收获机行业历史上还没有独立上市的先例,在近五年的时间也没有出现过大的投资或并购的案例,****的一个事情是2018年中收的收获机业务并入第一拖拉机股份有限公司,但这只能说是国机集团内部的资产划拨,不是市场意义上的并购行为。

所以整体看,近五年的时间里,国内小麦机行业几乎没有新企业进入,缺乏像样的投资,也没有重大资本交易行业,说明行业的吸引力在下降,整个行业需要找到新风口和新动能。

4、被竞品抢走了半壁江山,小麦前景堪忧

美国著名战略专家迈克尔.波特提了著名的五力模型,其中就有竞争产品一说,也就是说一种产品在市场上的表现,不仅仅取决于产品本身,而且还会看竞争产品的市场表现,竞争产品之间是此消彼长的关系,从这个角度来讲,企业在制定自己的战略计划时,要一只眼向内,一只眼向外,向内看行业内竞争对手,向外看行业外的竞品,往往竞品对企业造成的冲击可能会大于竞争对手,比如植保无人飞机正在颠覆地面植保机械,水稻直播机正在颠覆水稻插秧机,《三体》里讲,“我消灭你,与你无关”,竞品的作用就是这样,企业不知不觉间没有了市场,但可能还不知道是怎么发生的。

小麦联合收获机有一个实力非常强劲的竞争产品,这就是履带式水稻联合收获机,包括全喂入和半喂入两种机型,相对看,主要在旱地作业,以收小麦为主的轮式收获机作业范围以北方旱地为主,主要在中原和西北冬麦区、东北地区,购买的用户也主要在这三个地区为主,可以看出来是以旱地作业为主。

而履带式联合收获机,主要优势是在其适应性和通过性上,其次是价格优惠和转场优势,从适应性上看,履带收获机不但能收水稻,而且以直接收小麦,经过简单的改装后能收油菜、荞麦、大豆、杂粮,从通过性上,平原、水田、丘陵、山区如履平地,而很多地方是大型小麦机根本去不了的。

整体看,履带式水稻机的适应性要远远优于小麦联合收获机,再加上很好性价比,这就决定了在跨区作业市场和自用市场两个主要的需求上,小麦机全败下阵来了,所以近几年水稻联合收获机全国范围内对小麦机形成了替代。

从国3可以看出来,三大联合收获机里,履带式水稻联合收获机几乎占有一半的市场份额,而小麦机已经成为近边缘化的产品了,这对小麦联合收获机企业来说是一种悲哀,如果企业不是把精力放在迎合补贴政策,一味的喂入量升级大战上,如果企业以需求为出发点,提供高性价比的产品,可能不至于被水稻机抢走这么多的用户。

图3:国内联合收获机市场份额和结构

二、小麦联合收获机如何穿越行业凛冬?

往者不可谏,来者犹可追!2018年虽然令人难忘,也让很多企业困顿,但是过去的都是序章,更重要的是2019年该如何行动。

1、正确看待周期,做好打持久战的准备

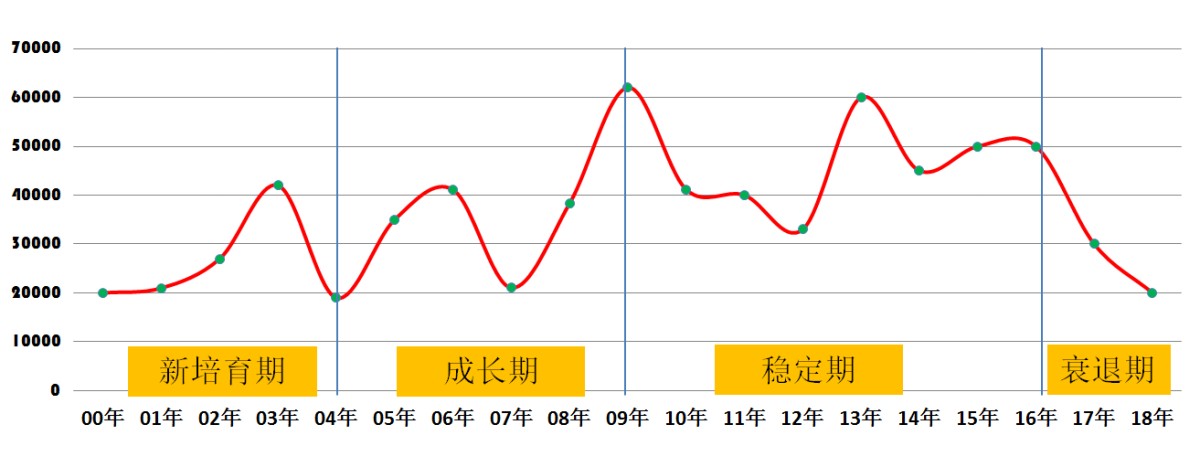

正常情况下,一个行业发经历培育、成长、稳定、衰退四个阶段,然后在新技术和新的生产力的推动下,在更高的起点上开始新一轮的循环,这就是行业周期规律,就像大自然春夏秋冬四季变化一样,会经历诞生、繁荣、衰退、消亡的过程,这是天地万物共同规律。

具体到国内的小麦联合收获机上,如果从2000年开始算,小麦联合收获机应该是开始了新一轮的生命周期,2000年-2004年可以看作是新的培育期,这是在原来新疆2的产品技术升级、功率和速率升级基础上的再出发,2005年-2009年是快速成长期,2010年-2016年是稳定发展期,2017年之后进入衰退期。

在这里需要强调的是,行业内同仁要正确看待小麦联合收获机当前所处的周期,直面困难,这是因为从2004年开始,在补贴政策的刺激下,小麦机行业和其它兄弟行业一起,经历超过十年的繁荣周期,伴随这个过程的是小麦收获机喂入量从2公斤升级到10公斤,保有量新增60万台,如此大的社会保有量,证明小麦收获机进入了存量市场,所以新增需求减少是正常的,市场会有一段时间来消化前期销售出去的产品。

法国著名的经济学家,曾提出“朱格拉周期”的克莱门特.朱格拉说道:萧条的****原因就是繁荣!对于小麦联合收获机也适用,小麦机有超过10年的繁荣期,当然也就会有差不多长的衰退和调整期,笔者的观点是困难并不是暂时的,企业需要从心理上、思想上已经物质上都做好长期艰苦奋斗的准备。

图4:国内小麦联合收获机行业寿命周期

2、引入精益制造,做好成本管理

关于生产管理的思想,在全球管理界公认的只有两种:以福特为主的大规模化生产模式和以丰田为主的精益制造模式,这两种模式也有很强的周期性,一般情况下,在行业上升期,大规模生产模式会有更多的追随者,但一旦行业进入下行期,精益制造的价值就会又一次被“重新发现”。

精益制造被称为“穷人经济学”,核心理念是“彻底消除浪费”,具体作法是以销定产,全部销售、以人为本,一人多岗,发挥人的积极性和创造力,一言以敝之:不浪费或少浪费,用**少的资源、**少的人力,按时生产出性价比**好的产品。

在行业下行期,成本控制能力就是核心竞争力,谁能以低于行业平均成本生产出平均质量和性能的产品就能生存,而成本控制能力优于行业绝大多数人的企业就是优秀的公司,而精益制造是达到这种目标的**佳工具,无数的公司在濒临绝境的时候通过彻底实施精益制造而绝处逢生。

所以建议在经营上,尤其是在生产上引入精益制造,通过卓越的成本管理,帮助企业穿越行业周期。

3、产品快速迭代,提高性价比优势

从长期看,技术创新才能让企业持续领先,并且是企业取得竞争领先的终极手段,但如果具体到2019年,拯救联合收获机企业的还得靠产品,一款有竞争力的拖拉机,不但会“挽狂润于既倒,扶大厦于将倾”,而且可能会为公司打开一个全新的局面,彻底改变经营困境。

在这里建议首先从企业的优势产品、拳头产品、畅销产品上动脑筋,**好的办法是通过“小步快跑,快速迭代”的方式推出升级版本的产品,喜新厌旧是人的天性,新产品可以吸引新用户购买,同时升级版本的产品可以让老用户提前淘汰老产品。

当然从营销策略上看,新产品也是产品涨价的**好借口,这一点在汽车企业应用的非常娴熟,比如丰田公司2018版的普拉多比旧版本贵十几万,奥迪公司今年新上市的Q5L,只是加长了车身,优化了空间,还减配,但新版本比老Q5贵近十万元。

总之,销量越不好,企业越困难,行业越暗淡,企业就越要推新产品,但**好不要盲目推全新产品,快速迭代的主销产品的升级版更保险,一上市就有可能增加销量。

4、跨区作业市场是小麦收获机的头部,企业绝不能放弃

国内农机需求受主要受市场需求和国家农机购置补贴政策的双重影响,市场需求是牵引力,而补贴政策是推动力。

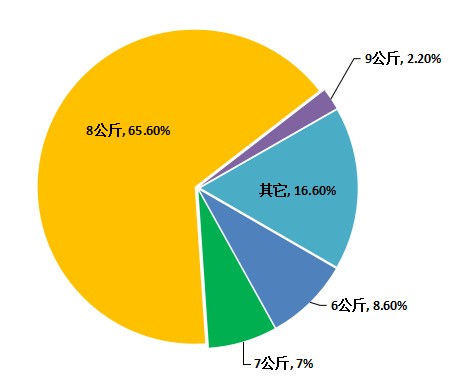

在国内,小麦联合收获机**大的市场是跨区作业的机手群体,据报道每年约有55万台谷物联合收获机参加三夏跨区机收作业,参加跨区作业的机手**看重的是小麦联合收获机的速度和效率,再加上国家农机购置政策对喂入量大的收获机补贴额度也高,这就造成企业的产品发展方向也瞄准了效率更高、喂入量更大的联合收获机,从下图可以看出来,在2018年8公斤喂入量的小麦联合收获机市场占有率高达65.6%,而8公斤是跨区作业的主力产品。

从短期看,虽然近几年小麦主产地本地联合收获机保有量增加很快,但跨区作业仍是小麦联合收获机的主战场,对于所有的小麦联合收获机企业来说,都是战略要地,并且是寸土必争之地,失去了跨区作业市场,就失去了成为主流企业的可能。

图5:2018年小麦收获机产品结构

5、营销创新,为用户提供独特价值

《企业生命周期》作者伊查克.爱迪思说“对于企业来说**容易的是生产产品,而**难的是将产品卖出去”,在行业深度调整期,将产品卖出去很难,而要比竞争对手卖的好,且能卖出好价格则更难,而要实现以上的理想则需要有营销创新。

德鲁克说唯有技术和营销才能创造价值,这里并不是说为企业创造价值,而是为用户创造并提供价值,在2019年具体的营销打法上,建议企业利用好以旧换新、融资租赁、信用销售,为用户提供作业面积等手段和工具,这方面创新的空间如大江大河,源源不断而波涛汹涌。

6、提前做国Ⅳ准备,抢占行业新赛道

当然在2019年,小麦收获机有一件事千万不能忘记也不能忽视,这就是国Ⅲ升国Ⅳ。

按国家环保部的要求2020年1月1日开始销售的农机动力产品要全部符合国Ⅳ排放标准,拖拉机、小麦联合收获机、水稻联合收获机和玉米联合收获机将是国Ⅳ升级排放任务的主要产品。

笔者的观点,每一次排放的升级都是一次机会,准备充分,有技术优势的公司将趁排放标准升级而取得先发优势,从而拉开竞争对手的距离,所以国Ⅲ升国Ⅳ也是一次难得的机会,有技术优势的企业将会抢占国Ⅳ这个全新的赛道,新的赛道有新的标准和规则,而领先者无疑是游戏规则的制定者,游戏该如何进行下去,他们**有话语权。

- 价格太高了发布于2019-05-14 20:48价格优惠一半歌卖的多了,比如每家每户都有电动车 --来自农机通手机版

- 价格太高了发布于2019-05-14 20:45价挌太高了始果减掉一半的价格,都能买的起,那卖的更多了,比如电动车家家户户都有都卖的就多了, --来自农机通手机版

- 游客发布于2019-01-23 07:14写的很好啊 清晰 明确 --来自农机通手机版

- 游客发布于2019-01-18 13:25游客发布于2019-01-14 13:12观点不错,辞藻过于华丽,不接地气 --来自农机通手机版这个作者水平一流

- 王发布于2019-01-14 20:10土地每年都在减少,车没年都在增加,十几万什么时候能回本。干上三五年,这里坏,那里修。累了臭死。花钱买罪受。等回来本,车也成了废铁。 --来自农机通手机版

- 游客发布于2019-01-14 13:12观点不错,辞藻过于华丽,不接地气 --来自农机通手机版

- 游客发布于2019-01-14 10:27分析的不错 --来自农机通手机版