当前位置: 资讯> 稳中向好,2019年玉米收获机销量或有望达5万台

稳中向好,2019年玉米收获机销量或有望达5万台

据统计,今年1-4月份,国内玉米收获机市场同期产品销售增长了近18%,仍然称得上大中拖、轮式小麦收割机、履带水稻收割机等传统农机产品跌声一片中的****增长亮点。时下,固然玉米机销售季节尚未到来,但是基于对市场前景的乐观判断,诸多制造企业已经开始了集中生产和网络铺货。

在农机行业进入连续深度调整的大背景下,大家对未来发展走势的预判也往往陷入了“十测九不准”的怪圈,农机市场呈现出前所未有的诡异多变。玉米收获机市场亦是不外乎如此,以目前的形势看,前景相对乐观,而后续市场走势将会如何呢?

01回顾

玉米作为我国三大粮食作物之一,种植历史悠久,其具有种植区域广泛、气候适应性强、田间管理相对省事、用途多样、价格保值坚挺等特点,尽管国家为平衡粮食种植结构,连续几年对玉米种植面积进行调减,但是其种植面积始终处于第一的位置。虽然玉米种植面积大,但是其在国内机械化发展上却滞后于小麦和水稻,据统计,2018年,小麦机收率98%,水稻机收率89%,而玉米机收率70%,由此可见,玉米收获机械化程度依然处于三大粮食作物机械化收获的**后一名。

纵观自2004年补贴政策实施至今国内玉米收获机市场发展历程,可以分为以下三个阶段:

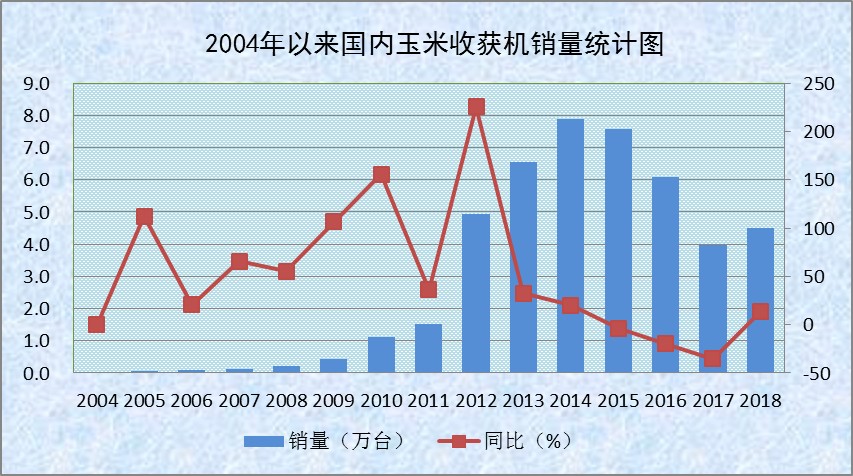

第一个阶段,2004—2011年,产品和市场培育阶段。这个阶段,在国家补贴政策拉动下,国内农机研发制造企业相继进入玉米收获机领域,但是由于技术基础相对薄弱,产品整体性能存在功能单一、可靠性不足等弊端,这个阶段玉米背负机、小麦玉米割台互换机、自走机等多种机型同时存在,产品处于培育阶段,成熟度较低,市场进入逐步梯次上升通道,年度销量由2004年的300余台上升到2011年的1.5万台。

第二个阶段,2012—2014年,市场爆发阶段。伴随着产品与市场积累完成,2012年,在补贴政策拉动、刚性需求、两行与三行小型机产品成熟度提升等有利因素促使下,该年玉米机市场销量实现了超过200%的爆发式增长,正式开启了玉米机产品性能和品质成熟升级的跨越之门,市场销量连年增长,2014年市场销量更是接近8万台,达到了近10年来年度销量的顶峰。

第三个阶段,2015年至今,调整趋缓常态化阶段。自2015年开始,伴随着国家粮食种植结构调整、供给侧改革、补贴政策微调等一系列政策实施,国内玉米收获机市场进入了连续三年的下滑通道,持续下滑一度令行业内制造企业举步维艰,2017年整体市场销量跌入近7年以来的市场谷底,2018年整体市场实现回暖,但是全年销量仍处于4.5万台上下,依然不及2012年年度销量水平。

按照行业内整体判断,目前国内农机市场正逐步进入新的高级化发展阶段,这个阶段的典型特征有如下三点:一是,市场结构调整,主要体现在传统品类销量趋弱,新兴小众品类不断提升壮大;二是,产品成熟与性能升级,高端、智能、短板产品国产化逐步实现突破,供需矛盾不断缓解;三是,市场竞争回归本质,实实在在的刚需和存量更新成为第一主导因素,补贴效应递减,行业增幅放缓将成为新时期下农机行业发展常态。由此看来,2018年玉米机市场回暖,属于新常态发展环境下的正常规律,这种提升是在经历了三年低谷期后的触底反弹。我们必须清醒地认识到,伴随着社会玉米机产品保有量逐年增加,存量更新正在成为市场的主销力量,与此同时,伴随着新机型马力和作业效率提升,整体需求总量也在一定程度上出现减少。从另一个角度讲,2018年玉米机市场向好,但是绝对与2012年爆发式增长截然不同,后续也不会出现类似于2014年年度销售近8万台的顶峰。

可以肯定地讲,国内玉米收获机市场与其他传统农机品类市场一样,已经进入成熟发展阶段,市场需求主力也是进入市场存量更新层面,市场发展速率趋稳将是未来几年的显著特征,趋缓发展已经成为市场常态化。

02预测

依据综合因素综合分析,今年玉米收获机市场将保持稳中略升的发展态势,依据有以下五点:

第一,刚性需求不减。在我国玉米、水稻、小麦三大粮食作物中,玉米的机收率一直偏低,不管是丘陵山区还是平原种植区,仍然还是存在人工收割的现象,目前机收率也就是70%上下,非机收面积粗略估计超过1.6亿亩,所以说玉米收获机械的刚性需求仍在,尚有一定增量市场空间。

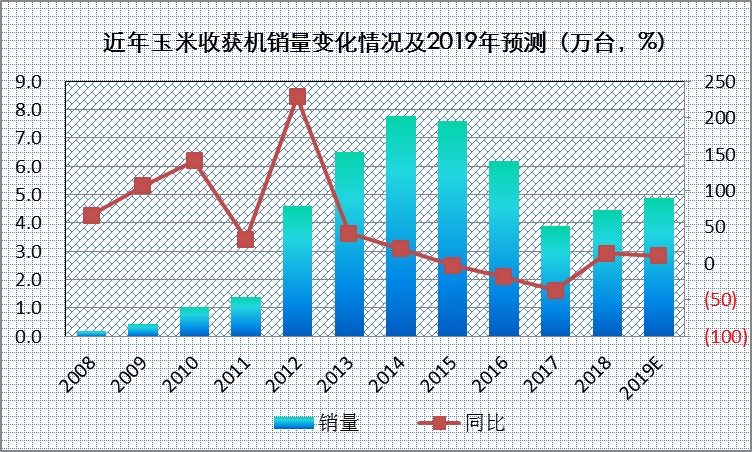

第二,存量更新。按照机械产品使用寿命来看,玉米收获机更新周期一般为5年左右,通过统计图表来看,2014、2015年进入市场的10万余台玉米收获机不管是收获效率、可靠性还是先进性等指标已经相对不足,正在逐步被用户淘汰,市场存量更新已经成为了是市场增长的主力。

第三,玉米种植面积仍是三大作物之首。虽然近年来国家对玉米种植面积进行了调减,但是由于玉米适应性强、用途广泛、售价相对稳定等因素影响,其总产量和消费量一直保持在比较高且稳定的位置。据统计,2018年,国产玉米总产量为2.58亿吨,年消费总量达到了2.8亿吨左右,约占我国粮食年消费的40%左右,远超稻谷和小麦,2019年,随着我国玉米深加工产能的提升,玉米消费能力必将得到进一步的提升,所以,从我国目前的粮食生产和供给现状来看,国产玉米的产量不能出现大幅度变化,而在玉米单产变化不大的情况下,必须要保证玉米种植面积的稳定,初步预测,今年我国玉米种植面积或将依旧保持在6.3亿亩上下(2018年全国稻谷播种4.53亿亩,小麦播种3.64亿亩;玉米播种6.32亿亩)。巨大的玉米种植面积和作业需求,无疑给对玉米收获机市场发展提供了强有力的支撑。

第四,畜牧产业助力玉米机械化收获。近三年来,国内饲料养殖需求迎来较大发展契机,畜牧产业正成为新兴产业的明星产业。而玉米作为主要的饲料来源,有超过40%的玉米用作饲料,这为玉米价格上行提供了强大驱动力。与此同时,伴随着籽粒机型不断成熟、畜牧业催生茎穗兼收玉米收获机等产品升级,正成为新的销量增长点。

第五,补贴政策拉动。按照《2018-2020年全国通用类农业机械中央财政资金**高补贴额一览表(公示稿)》显示,国家对小型机及籽粒收机型的补贴额度进行了不同程度的调高,对大型机补贴额度进行了微调,同时取消了兼收小麦型的玉米机的补贴。中肯地讲,国家对玉米收获机械的补贴力度不减,此为又一利好。

综合以上五点利好因素,并结合近年来农机整体市场调整,用户受益不足,投资传统农业及农机积极性受挫等利空因素,可以预测,2019年国内玉米机市场将保持稳中向好的发展态势,初步估计整体销量将维持在5万台以内,起伏不大。

与此同时,在全面分析2018年玉米收获机整体市场销售结构的基础上,可以判定今年玉米收获机市场销售或将呈现出四大特点:

第一个特点,大型玉米收获机械及玉米籽粒机型需求仍然集中在东北区域。这与玉米种植面积规模化、烘干水平较高相关,大型化产品仍以进口产品为主,东北区域仍将是进口产品的主力市场。

第二个特点,小型化需求量增加,山地丘陵特需机型增加。这与农民受益降低、购买力不足、消费不振相关,投入产出快、性价比高的产品受到青睐,不管是南方低缓丘陵山区、黄土高原还是西北、中原地区对于小型机的需求依然不减,同时,今年诸多玉米机主流品牌相继开发并推出适合山地作业的玉米机机型,该机型的竞争将会更加激烈。

第三个特点,产品类型呈现多样化,茎穗兼收等与畜牧相关机型将大受青睐。伴随着玉米收获机产品成熟度提升,籽粒型、青食玉米收获型、传统摘穗型以及茎穗兼收等机型遍地开花,整体性能逐步完善升级,智能化、舒适性、功能复合性将迈上新的台阶。

第四大特点,品牌效应呈现区域集中认知特征,用户购买将更加理性。随着农机行业高级发展阶段的深入推进,用户对产品品牌认知度越来越高,并呈现出区域型细分的鲜明特征,不同品牌已经开始在细分市场倾力修筑自己的专属主力阵营,同时,用户消费会更加趋于理性。

整体向好,值得期待。伴随着季节推移,玉米和玉米收获机市场会愈加备受关注,玉米收获机市场能否保持两连增,达到5万台的年销售量,让大家拭目以待吧!

- 游客发布于2019-07-08 14:27籽粒收是趋势 --来自农机通手机版