当前位置: 资讯> 2019年国内插秧机市场总结:后生可畏,龙头从容!

2019年国内插秧机市场总结:后生可畏,龙头从容!

总结过往是为了更好的追求未来!在2019年,插秧机行业表面平静之下,竞争环境却是暗流涌动,同时存量资源开始对新产品的分销造成了实质性的冲击,那么,行业的真实情况到底是什么?未来的插秧机行业还是机遇之地吗?

一、周期:任重道远,年轻的老行业!

按经典的行业生命周期理论,一个行业会经历培育期、成长期、稳定期、衰退期四个阶段,之后在新的基础上重新来过。弄清国内插秧机行业处于哪一个发展阶段对企业来说很重要,因为如果行业处于培育期和成长期,对新进入者就有机会,如果在稳定期,如果没有特别的竞争实力就不要冒然闹入,而一但进入衰退期就坚绝不能染指,这就是企业的战略选择。

国内插秧机处于周期的哪一个阶段呢?要回答这个问题并不容易,因为一方面国内水稻机播率只有约50%,而真实的机插秧水平可能连20%都不到,从这个角度仍是个成长期行业,另一方面,行业销量近五年的时间都是在下滑,从这个角度看已经是个衰退期的行业了。

哪一个才是真相呢?笔者认为国人水稻插秧机仍是个成长期的行业,只要机播率没有超过70%,机插秧率没有达到50%,这个行业就仍在成长阶段,至于近几年行业销量的下行,只是在补贴政策强力拉动之后,需求的理性回归和销量冲顶之后的惯性下滑,等到下滑到真实的需求水平之后又会触底反弹,紧接着会进入下一步的增长周期。

整体看,水稻插秧机是个年轻的老行业,目前仍处于成长期,仍是机遇之地。

二、销量:周期波动,结构调整,不喜不悲!

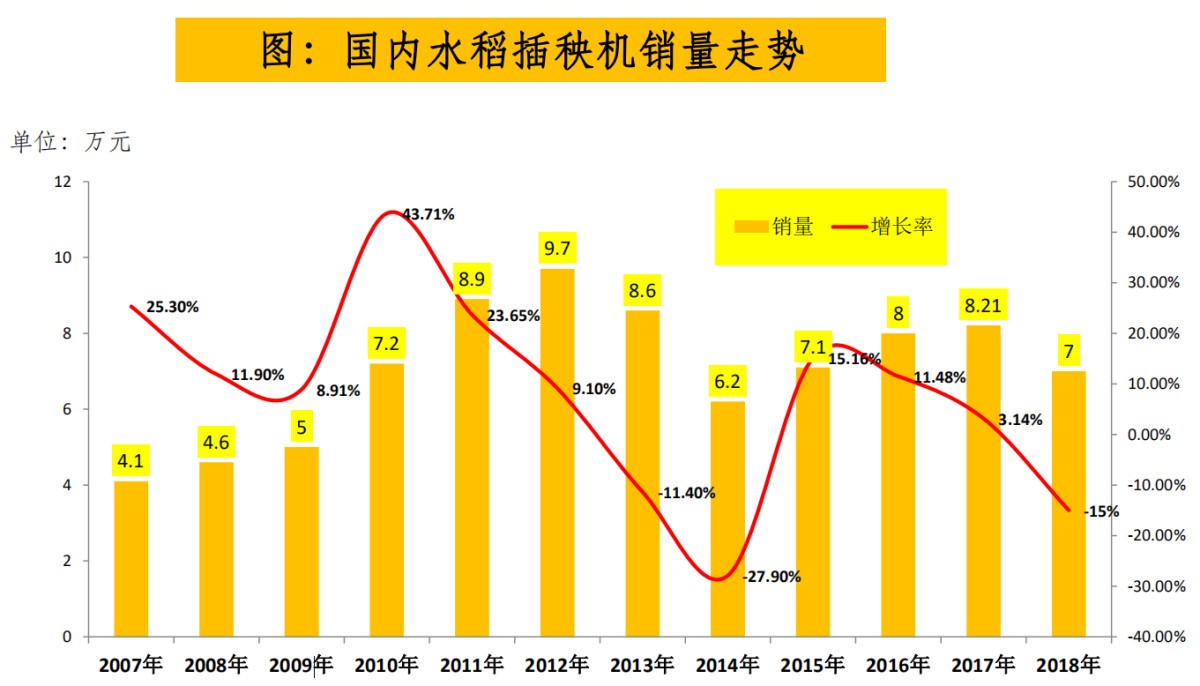

对于生产企业,看一篇行业分析报告,当然**专业的是行业的销量和企业自己的销量。从下图可以明显的看出来,2019年插秧机的销量是惯性下滑,这与企业在市场上的真实表现和大家的真实感受相吻合,当然对于经营者来说,销量的下滑当然不是好事情,但也并非是天塌下来的了。

插秧机行业有明显的周期性。大约是8-10年一个周期,这期间会受补贴政策的影响,会在很大程度上影响周期的长短以及年度销量,但长期看行业的“低-高-低”正太分布的规律并不会改变,当前插秧机行业正处于这一轮的下行周期,并且是前期,行业的利空没有出尽,支撑行业下行的力量还没有出现,所以接下来极有可能还会下滑。

另一方面,我们又不能完全看数字,数字**有趣的是其有结构特征。插秧机的行业销量数据背后有很大的玄机,这就是高速乘坐式插秧机和手扶插秧机的比例,从长期的趋势看,高速乘坐式插秧机在替代手扶插秧机和独轮式插秧机,但在不同的年份替代的比例有所不同,通常情况下种植户种粮收益高的年份,购买能力强,高速插秧机对手扶机形成强替代,反之矣然,2019年高速插秧机对手扶机的替代仍在进行,所以虽然销量整体是在下降,但是用户需求也在升级,高速插秧机的占比也仍在提高。

所以插秧机行业的销量下降可看成是周期性的波动,用平常心看上升或下降,不喜不悲,结构变化才是**值得关注的。

三、竞争:后生可畏,龙头从容!

长期以来,在国内插秧机市场上,久保田、洋马、井关三大日系品牌占据着绝对的优势,并且在很长时间里,国产乘坐式高速插秧机是个空白,被日系三大品牌垄断,但这一格局已经被打破。

国产插秧机选择了两条完全不同的路线。以久富、富尔代、樱田等为代表的数十家专业化公司选择了“从低到高”,也就是先手扶机后高速乘坐式插秧机的发展路线,这是一种渐进式的策略,先易后难,已经取得了较好的成绩,久富的手扶一度超过了久保田;以星月神、沃得、雷沃阿波斯等为代表的大企业大集团选择了“高举高打”的发展路线,也就是直接干高速乘坐式插秧机,从结果看,虽然没有对日系品牌形成替代的局面,但是已经有30%的市场占有率,是非常了不起的成绩。

国内插秧机行业仍有70家制造企业,2019年雷沃阿波斯和爱科也高调进入,预示着行业的竞争会越来越激烈。

总体看,国内插秧机行业的竞争**为激烈,久保田、洋马、井关传统的三大豪强爱到了国产品牌的轮番冲击和狼群围攻,国产品牌的竞争实力在不断的增强,真正的是后生可畏,但日系品牌在高速插秧机上的实力仍然难以撼动,国产超越之路任重道远。

四、产品:国产差异化突围,日系精益求精!

企业的竞争**终都聚焦到产品上,但国产品牌的日系品牌采取的策略完全不一样。身为追赶者的国产品牌着眼于产品的差异化,这是后来惯用的招数,而日系品牌已经占据优势地位,可以从容的对产品进行精雕精琢。

国产插秧机的代表久富其差异化的竞争手段就是多功能,一机多用能提高机器的性价比,这是打到了日系产品的痛点上,具体的实现路径就是钵毯苗两用。针对日系产品,久富的插秧机在产品的技术细节上把握的更好,用久富的插秧机作业插得直、插得快、不伤苗,并且还能插大苗,整体看性价比有优势,这也是很多国产产品胜出的关键,久富对F4和F6手扶插秧机不断的迭代,同时推广G6和G825乘坐式高速插秧机。

另一家值得关注的是品牌是浙江星莱和,其插秧机品牌是星月神。这家企业采取和久富完全不一样的战略,它没有从手扶机起步,而是高举高打直接从高速插秧机入手,进入行业短短的三年,就成为高速插秧机行业前五。

星月神的差异化手段是超高性价比:“用手扶机的价格搞一款乘坐式高速插秧机”,在2019年推出了一款革命性的产品“mini”乘坐式插秧机,目前市面上****一款乘坐式4行机,体积小、个头低,但底盘离地间隙并不低,直观的看,这款产品非常适合南方小地块插秧作业,如果真的有手扶机的价格和高速机的效率的话,相信这将是一款革命性的产品,有可能手扶插秧机的命运将被会这款产品所改变。

富来威差异化手段是密播稀植技术。据说采取这种先进种植技术,在不额外投入农药化肥和田间管理的情况下,每亩可为用户节约成本至少200元/亩,另外富来威也是国产插秧机品牌中无人驾驶技术的先驱和**坚定的推手,近几年在不遗余力的推广无人驾驶技术和生产模式。

国体看,国产品牌在多功能、智能化寻找差异化突围,另一方面看日系品牌在产品创新上相对保守,主要是在成熟的产品上过硬件的升级和产品设计上的优化,增强产品的配置、增强动力、提高工作效率和作业质量来增强产品的竞争力,在新技术的推广上,日系也更加谨慎,比如洋马密苗机插秧技术和久保田的无人驾驶技术,目前还是停留在试验阶段。

五、未来:从效率和性价比转向品质与品牌!

凡是过往,皆是序章!大家更关注的是2020年的行业市场,笔者认为将有以下的趋势和变化!

1、竞争:集中度会先趋向集中,国产实力派向日系发起更猛烈冲击!

国内插秧机行业仍将是竞争**激烈的市场,据农机工业协会的数据,2019年插秧机企业仍有200家,虽然当年已经减少了10家,但在2020年,竞争环境会更加恶劣,在行业需求没有新增量的情况下,存量市场的竞争将会把更多的中小企业扫地出门,行业的集中度将不可逆转的集中。

与此同时,行业的竞争将主要在国产优势品牌和日系三大品牌之间展开。**值得关注的是雷沃阿波斯、爱科两大巨头的首场秀,当然已经崛起的沃得、久富、星月神将会发起真正的份额争夺战,竞争的主战场将集中在高速插秧机上,久保田、洋马、井关是防守方,国产品牌是攻垒方。

2、销量:保持长期横盘!

2018-2019两连跌让行业内的人心有余悸,增量市场能让人放手一博,而下跌市场总会让人束手束脚,2020年的行业销量是掉头直上还是惯性下滑呢?笔者认为插秧机行业仍处于下行通道,行业下跌的支撑点还没有出现,所以行业将保持惯性下行,但下行的幅度将收窄,在2020年之后,插秧机行业的销量将会长期在5.5-6万台的横盘。

销量当然很重视,但行业内更应该关注插秧机的需求结构变化,不可避免的趋势是手扶机和独轮式的占比将会进一步降低,高速插秧机将会不断的增加,其中国产4行乘坐式和6行乘坐式占比也会提高。

3、行业底层逻辑:从效率和性价比转向品质与品牌!

不同时期的行业,其运行和竞争的底层逻辑是不一样的,认清这些**基础的元素才能指导企业制定竞争战略。在满足无机可用的阶段,国内插秧机行业底层竞争的核心是产品的性价比和作业效率,日系品牌主打的是作业效率和可靠性,国产品牌主打的是性价比,虽然竞争策略不同,但是各自都实现了战略目标。

在满足了基本需求之后,接下来的插秧机行业进入了存量市场。按马斯洛需求理论,当用户的基本需求得到满足之后,接下来会要求舒适性,更好的操控性,更倾向于名牌产品等,所以接下来的竞争的底层逻辑将由效率和性价比转向品质和品牌,在这方面日系更有优势,但国产品牌的技术含量、品质提升更快,并且品牌知名度也在提高,市场的竞争将在此消彼长中进行,按竞争的正常规律,追随着终将超越先行者,但前提是追赶者速度足够快,并且中间不会出错。

- 暂无评论