当前位置: 资讯> 2019年中国农机工业运行形势分析——宁学贵在2019全国农机工业工作会议上的报告

2019年中国农机工业运行形势分析——宁学贵在2019全国农机工业工作会议上的报告

一、行业总体情况

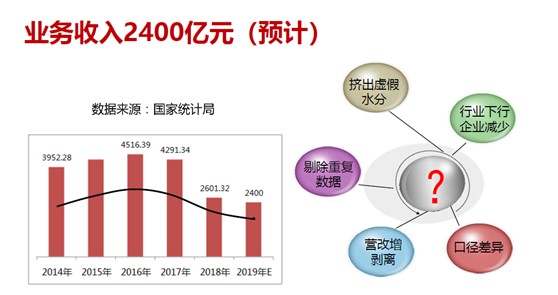

2019年1—11月份农机工业业务收入2191.51亿元,比上年同期增长0.06%。这是历年来**低的增速,创下了新低。

从年初开始,行业增速就出现了非常明显、持续性的下跌,这是罕见的。2011年行业增速高达33.78%,到2013年黄金十年结束,2014年行业掉头下滑。2015年行业形成共识:“农机工业未来十年是低速增长的黄金十年”,这主要是基于大家认为农机市场刚性需求依然存在,农机产品供应不足是主要矛盾。

然而2019年出现这么低的增速,就要充分认识到我们所面临的发展环境更为复杂,行业所遇到的困难要比想象的更大。2018年有人认为农机工业已经进入了经济学的L型低速稳增长阶段,增速已经触底了,没想到2019年又创了新低,行业进入平稳发展阶段的判断有些勉强。

同时,我们更要关注2019年是否进入了谷底?如果继续下滑、持续下滑对农机工业和农机企业的影响将有多大?为此大家的经营策略是否要进行调整,是否要重新定位?所以大家都非常重视这次工作会议的交流和沟通。

预计2019年农机工业主营业务收入2400亿左右,呈零增长。中国农机工业业务收入2016年4500亿元,出现大幅度的减少,有统计调整的问题,也表明行业规模进一步缩小。

2019年全国规模以上农机企业数量比同期减少了340多家。2019年在国家农机鉴定部门申请鉴定登记的农机企业是3320家,享受补贴的农机企业是2711家。其中,拖拉机企业197家,新增25家;小麦收获机企业24家,新增4家;玉米收获机企业86家,履带收获机企业53家,减少11家;插秧机企业86家,新增13家;压捆机企业212家,新增43家;粮食烘干机企业134家,减少了31家。

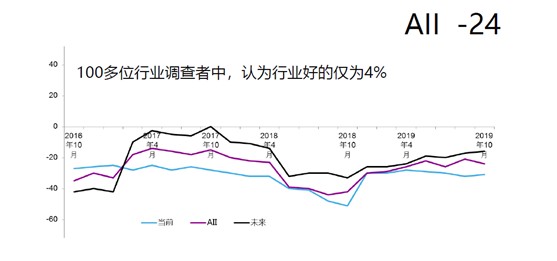

中国农机工业协会2019年10月份发布的景气指数为-24,100多位行业调查者中,认为行业好的仅为4%,说明行业整体处于下行。中国农机工业协会景气指数是通过专家咨询获得的。

国家经济下行,对我们行业的影响是不言而喻的。但是我们看到,全国机械行业中农机工业和汽车工业下滑的非常大。除了经济环境的影响外,农机工业也面临一些自己的问题,或者存在行业自己所特有的一些困难。农机工业当前遇到的发展瓶颈和困难主要有以下5个方面。

1.用户需求疲软。由于种粮积极性低,导致购买欲望萎缩,进而使供应不足的判断与市场需求感受出现偏离。种地不赚钱导致农民购买力、购买意愿非常低。比如玉米机,几年来大家数次认为要反弹,因为玉米机收率还是很低的,但是玉米机就是卖不动,农民的购买能力对它有很大的影响。甘蔗的机收率更低,尽管国家给予非常大的政策支持,2019年甘蔗机依然卖不动,主要原因就是2018年收获甘蔗时连续下雨,甘蔗收获机的机手不赚钱,所以影响客户的购买能力和购买意愿。现在影响行业发展**大的瓶颈是需求不旺,农民购买力不强。

2.发展环境制约。农机行业自身的同质化、低价格恶性竞争不断加剧,劣币驱逐良币,行业发展环境不佳,让大家感到压力越来越大。另外农机服务和依赖于农业生产,农业生产所遇到的问题也制约了我们的发展。比如甘蔗机械化推进不快,主要受到农业发展的制约。

3.中美贸易战对零部件企业出口影响明显。

4.国四排放升级影响。2019年国四排放升级工作紧锣密鼓,很多企业采用**大程度的减小或者消化库存的经营策略,产量和业务收入都受到影响。

5.政策边际效益递减。政策的影响力尤其是购机补贴的实施效果,对行业的拉动不如过去。以往每年收入往往会低开高走,随着购机补贴政策的发布、购机补贴资金的落实、补贴工作的启动,对行业的拉动十分明显。目前购机补贴政策依然是促进农机工业发展**重要的促进因素,但其效果或者影响力有所减小,购机补贴的监管成本和企业运作成本越来越大。要加快推动区块链技术发展,营造信任和诚信,降低经营成本,提高运行效率。行业要建立透明的大数据平台和监管平台,方便企业工作,也减少企业无意犯错误的风险。

二、主要农机产品和市场

2019年,多数农机产品产量有所下降,保持增长的产品是少数。青饲料收获机同比下降26.36%,喷杆喷雾机下降41.96%,饲料机负增长4.79%,农产品加工机械同比下降43.37%,压捆机比上年增长了6.19%。

采棉机、花生收获机、辣椒收获机、残膜回收机、畜禽处理设备等新产品都呈现较好的增长。

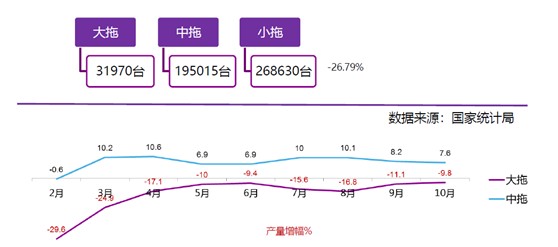

大拖31970台,同比下降9.8%,中拖195015台,同比增长7.6%,小拖268630台,比上年度下降26.79%。大中拖市场略有回暖,大拖虽然还在下滑,但降幅度已经收窄,中拖出现了正的增长。50马力到100马力的拖拉机一是增长快,二是市场销售比例大。2019年农机化司治理“大马拉小车”规范市场经营秩序收到好的效果,也得到企业的拥护和响应。加之由于农业生产成本不断增高,农民购买拖拉机更加注重经济效益,不盲目追求大马力,理性选择和购机。

一拖、雷沃、东风仍然是行业的领头企业,销售超过万台,三家占31.4%份额,但他们的市场份额有所下降,其市场份额不断被稀释。年产几千台、几百台拖拉机的企业有100多家,拖拉机的同质化竞争依然非常激烈。

水稻插秧机38553台,继续下滑-19.22%,下滑幅度比2018年小。国产插秧机这几年进步非常大,特别是高速插秧机,过去完全是日系企业垄断的行业,近三年国产品牌有了非常大的进步。手扶式插秧机常发、沃得、久保田、久富、江苏永涛五家排头企业的市场份额高达92%,高速乘坐式插秧机沃得、久保田、洋马三强企业占了88%。

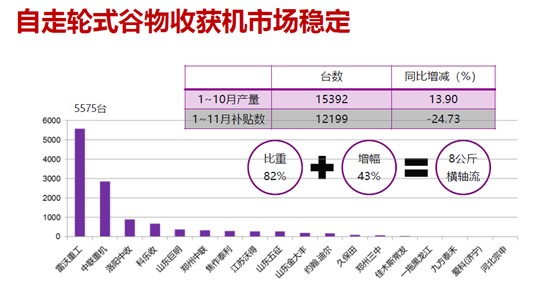

自走轮式谷物收获机市场稳定。小麦机生产15392台,略有增长。8公斤横轴流小麦收获机占82%的比重,增长43% ,喂入量加大的趋势继续延续。雷沃重工补贴5575台,保持了优势地位。

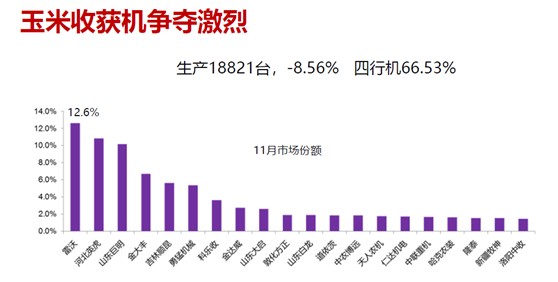

玉米收获机的争夺很激烈。领军者雷沃重工的市场份额还不到百分之十三,大批企业玉米收获机的产量维持在一千台以下,玉米机企业压力还是很大。生产玉米机18821台,同比下降8.56%。四行机占66.53%的比重,过去两年表现抢眼的两行机市场有限,四行机是主力机型。

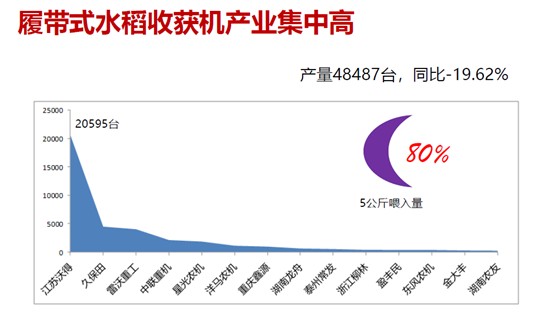

履带式水稻收获机产业集中程度比较高。履带收获机产量48487台,同比下降了19.62%。5公斤机占到80%。水稻收获机是继小麦收获机以后产业集中度快速提升的一个产品。江苏沃得市场份额超过50%。喂入量小于1公斤的简易式水稻收获机,在重庆、湖南等丘陵山区有好的发展。水稻收获机(包括简易式)与小麦收获机一样基本完成了行业结构调整,集中度的相对提高是行业发展的一个必然趋势,也是应该鼓励的。

烘干机大起大落,生产6469台,继2018年暴跌后仍然在下滑,降幅为31.08%。烘干机企业已经有一百多家退出市场,龙头企业产量不到500台,很多企业年产仅100多台。烘干机具有很强的区域性和地域差别。湖南、湖北市场增长比较快,江浙沪所占比重比较大。粮食烘干和经济水平有关联,江浙地区经济发达,这些省份烘干机的发展要比北方快一些。

三、行业发展环境更加复杂

业务收入和主要产品的销量都在进一步下滑,企业的经营压力非常大。规模以上企业年平均业务收入不断在下降。2014年1.79亿元/年,2015年1.84亿元/年,2016年1.89亿元/年,2017年1.76亿元/年,2018年1.16亿元/年,2019年约1.1亿元/年。

企业普遍微利经营。十一月份农机行业的利润率是4.49%,在机械行业中是**低的。农机本来就是微利制造行业,现在市场低迷,获利能力就更令人担忧。

规模以上企业亏损面占到19.24%,亏损企业比2018年又增加了6.6%,亏损在加大。行业骨干企业的亏损面近60%,大企业的财务和经营压力也更大。

影响利润的不确定性因素增多:

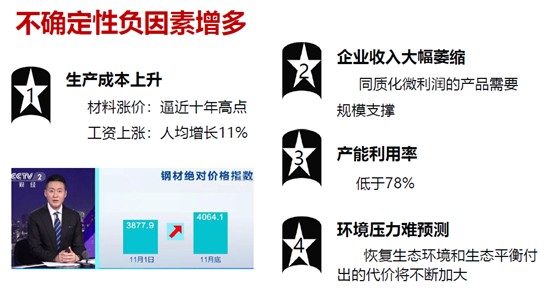

1.生产成本大幅上升。钢材、铝材、玻璃等持续上涨,创历史新高,农机生产原料在成本中的比重很高,材料不断上涨影响非常大。有些企业2019年的采购成本上涨了40%多。协会统计报表显示人工工资2019年上涨了11%。

2.经营规模、营业收入下滑严重。农机行业很多企业是薄利微利经营,同质化微利润的产品需要规模支撑。如果没有一定的产能和销售规模,利润难以维持。

3.行业产能利用率不高。整个机械行业的产能利用率是80%左右,农机企业的产能利用率没有完整的统计,估计很多企业的产能利用率低于80%,在50%左右。由于产量偏小企业电泳线很难运行。

4.环保治理的压力大。由于农机产品的产量小,为其供货的铸锻企业规模小、环保设施差,他们受环保治理的影响就更大,铸件、锻件供货紧张,价格上涨,环保治理成本是企业不可控的,也很难进行预测,恢复生态环境和生态平衡付出的代价将不断加大。

四、低速发展阶段行业有亮点

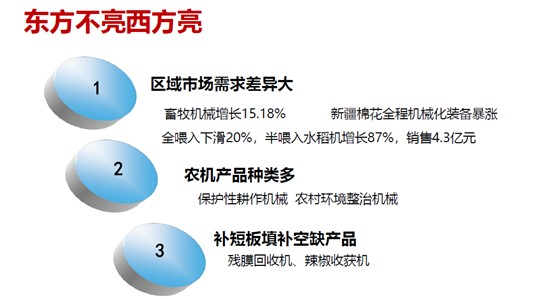

东方不亮西方亮。农业生产的特性所决定了农机区域需求的差异非常大。畜牧机械保持15.18%较好增长。新疆棉花生产机具市场继续火爆。新疆采棉机的高增长,带动了整个行业的增长,整地机械、播种机,无人喷药机、残膜回收机等都出现了非常大的增长。2019年采棉机新增量将达到1000台左右。

半喂入水稻收获机在中国市场培育多年后出现了较大的增长。半喂入水稻收获机节能高效、秸秆回收离田便捷,随着产品技术成熟和可靠性的提高,2019年销售4.3亿元,增长87%。

得益于国家推行和鼓励免耕播种、黑土地治理、秸秆还田,保护性耕作机械有较大的增长。农村环境治理所需要的设施在一些地区也出现了比较可喜的增长。

补短板的新产品市场有所增加。比如新疆的残膜回收机、辣椒收割机、果园机械等补充了市场空白。

行业面对市场变化提质增效减少亏损。2018年5、6月份行业利润下滑幅度超过了12%,2019年利润逐渐回升,11月份利润增长15.97%,比机械行业高出17%。国家财政政策的支持使我们受益,还和我们企业积极推进产业升级练内功,抓好管理有关。精益化制造和全员质量管理,过去强推推不动,很多企业不重视,现在很多企业愿意花几百万来做这样的事情,成为行业自觉的行动。通过精益管理要效益,提高利润。

瘦身强体取得成效。2018年拖拉机企业亏损17.24亿,2019年同期亏损7.18亿,下降了58.38%。一拖等拖拉机大企业,以非常大的魄力降低成本、提高效益收到一定的效果。

国家税费下降帮助企业减负。2019年国家减税降费2.3万亿元,农机企业受益,行业亏损额同比下降了28.34%。2018年开始实施增值税留抵退税,地方政府积极退税,企业的流动资金得到补充,财务费用下降了5.74%。

企业积极调整经营策略,大量减少库存。从2018年下半年开始,行业骨干企业的库存数就不断下降,11月份下降了11.48%。

量的增长和质的提升。在关注整个行业下滑的同时,我们对一些产品做了更深入的分析。我们认为在农机化发展到一定的水平,或者农机制造水平大幅提高的今天,有些产品数量的下降,也代表了产业的进步和产业升级的成就。以小麦收获机为例,2012年开始按喂入量大小给予补贴,2013年由于大喂入量收获机所需发动机开始供应,2013年喂入量开始提升。当年小麦机销售44026台,平均单台的喂入量达到4.4公斤,2016年销售36193台,平均单台的喂入量6.7公斤,2019年小麦机销售不会超过2万台,比2013年少一半,但平均单台喂入量提高到8公斤。小麦收获机的技术进步和产品质量尤其是可靠性的提升,使其作业效率大大提高,年需求总量必然减少。小麦机进入存量市场后,以更新换代为主要需求,年产值稳定在1万多台是正常的。

2019年行业产品技术升级成效大。

1.产品的质量进一步提高。

2.拖拉机动力换向、自动驾驶技术产业化。预计今后两三年,拖拉机升级主要在动力换挡、动力换向、自动驾驶这些领域,谁领先一步,谁早日实现产业化,就能走在前面。

3.谷物收获机参数和性能进一步优化,更关注高效节能、降低能耗。

4.玉米收获机行走系统的升级(HMT)**为抢眼。

5.国四新产品研制成功。青岛展会上行业骨干企业都展出了新研发的国四拖拉机和收获机,这是了不起的成就。国四产品不是简单的更换发动机,国四产品要进行重新设计、重新测试,重新验证,需要技术和资金的投入。国四电控发动机给农业机械智能化升级带来契机和产业升级的机遇。

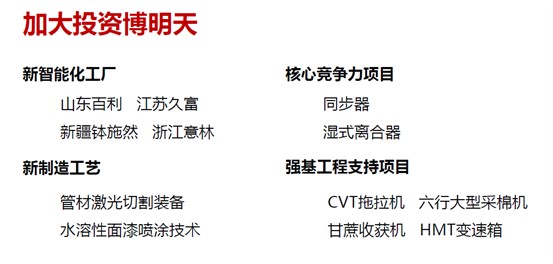

加大投资博明天。行业下滑的情况下,很多企业还保持了非常好的信心和投资信心。2019年一些高水平的智能制造工厂动工兴建。拖拉机虽然是产能严重过剩一个行业,但山东百利等企业又投巨资建新拖拉机工厂。江苏久富在苏州新建生产高端拖拉机和水稻收获机的工厂。新疆钵施然的采棉机制造基地、浙江意林公司的同步器工厂也在抓紧建设。

投资的主要领域还在制造工艺和装备升级。2019年比较突出是水溶性面漆的试验和投入生产,取得比较好的效果。随着环保成本的不断加大,水溶性面漆可以使环保处理成本大大下降。管材智能激光切割机得到越来越多的应用,英虎玉米收获机制造使用管材切割机后大大提高了产品的性能和质量。国家发改委核心竞争力项目和国家工信部强基工程支持项目分别给予同步器、湿式离合器、CVT拖拉机、六行大型采棉机、甘蔗收获机、HMT变速箱产业化的资金支持。

在整体市场疲软下滑的时候,一些企业为什么会逆势增长?

1.企业拥有核心竞争技术。英虎和巨明玉米收获机使用HMT无级变速,都有大幅增长。

2.制造装备胜人一筹。谷合传动、浙江海天投资**先进的箱体加工和齿轮加工线以后,知名的柴油机企业主动与他们进行合作,看重的是他们制造和质量保障能力。

3.坚持不断进步的企业。中国一拖由于产品结构等问题近几年遇到了很多困难,他们坚持不懈、不断的改进。2019年大中拖增长16%,非常不容易。

4.品牌效益越来越明显。一些零部件龙头企业的业务保持了20%左右的连续增长。为了提高产品竞争能力,主机企业更加重视采购的质量,不一味追求低廉价格的采购,而是追求**优质的零部件采购,龙头零部件企业的品牌效应得以受益,优质产品就会逆势增长。

五、农机出口好于机械工业

11月份出口增长15.21%。国内农机企业不断提高国际竞争能力,外资企业在中国投资的工厂逐渐达产、扩大产量,拉动了出口增长。

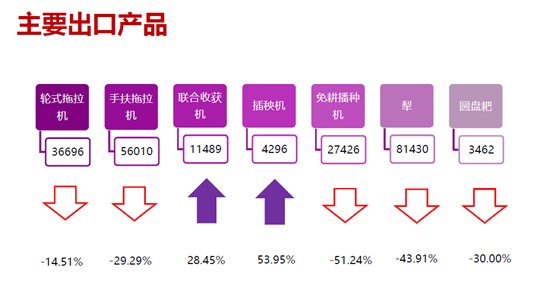

出口产品中,轮式拖拉机下滑14.51%,手扶拖拉机下滑29.29%,免耕播种机出口下降51.24%,犁的出口总量下降43.91%,圆盘耙出口同比减少30%。联合收获机出口11489台,增长28.45%,插秧机出口增速较大,同比增长53.95%。在国家“一带一路”政策的推动下,我们和东盟的经济合作日益密切,中国水稻机械的产品质量的大幅提升和技术更加成熟,在东南亚的市场竞争力得到了提高。

大中拖拉机骨干企业的出口略有增长,50马力以下的拖拉机出口占到了62%的比例。拖拉机出口本土企业占到80%的份额,100马力以上大型拖拉机出口外资企业有优势,有61.34%的份额。

骨干企业自走轮式谷物收获机出口112台,增长55.56%,履带式水稻收获机出口4953台,增长11.40%。

农机进口增长2%。采棉机、播种机的排种器、拖拉机高档变速箱等产品进口比重较大。180马力以上大型拖拉机进口较多,用户对进口大马力拖拉机的质量和智能化水平评价较高。

六、未来预期分析

2020年行业存在继续下滑的可能性,不容乐观。农业供给侧改革任务艰巨,尚需时日。农作物的价格不会有大的提高,短期内农民购买能力不会得到明显提高,国四排放有影响,短期反弹动力依然不足。

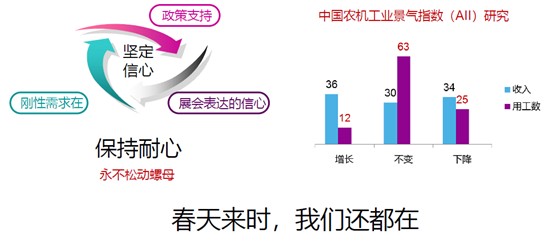

农机工业协会景气指数研究报告显示,预期业务有所增长的企业比例还比较高,多数企业保持了信心。

农机刚性需求依然有,农机不能完全满足供应的矛盾将长期存在。有需求就有市场,有市场就有希望。要保持耐心,不急不躁。**后一句话:春天来时,我们还都在。

(根据录音整理,有删减。)

- 暂无评论