当前位置: 资讯> 4月份AMI指数为54.7%,小幅下滑但停留在景气区间

4月份AMI指数为54.7%,小幅下滑但停留在景气区间

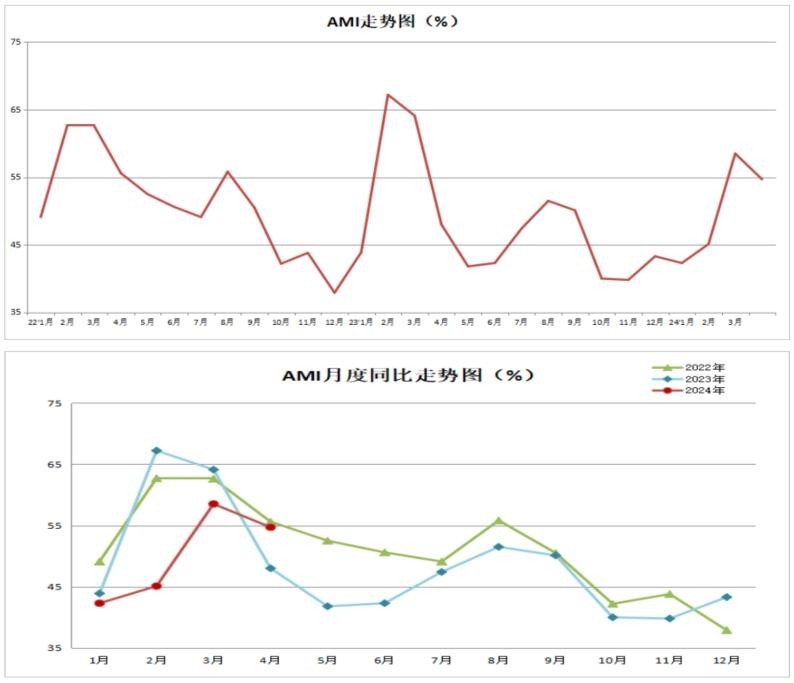

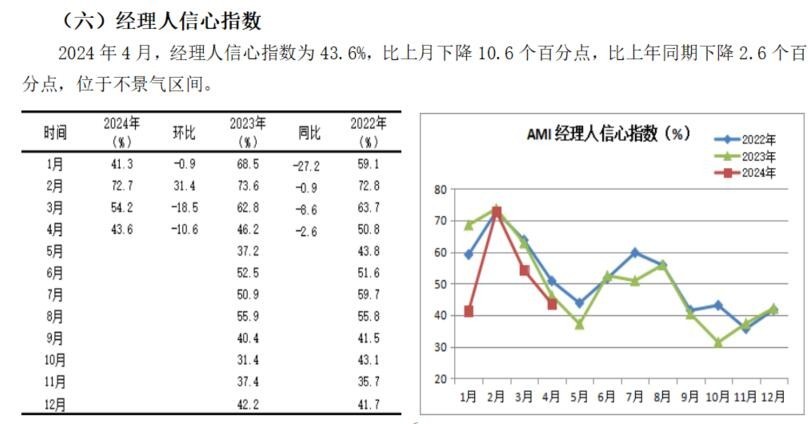

4月份AMI指数为54.7%,比上月下降3.8个百分点,比上年同期提升6.7个百分点。

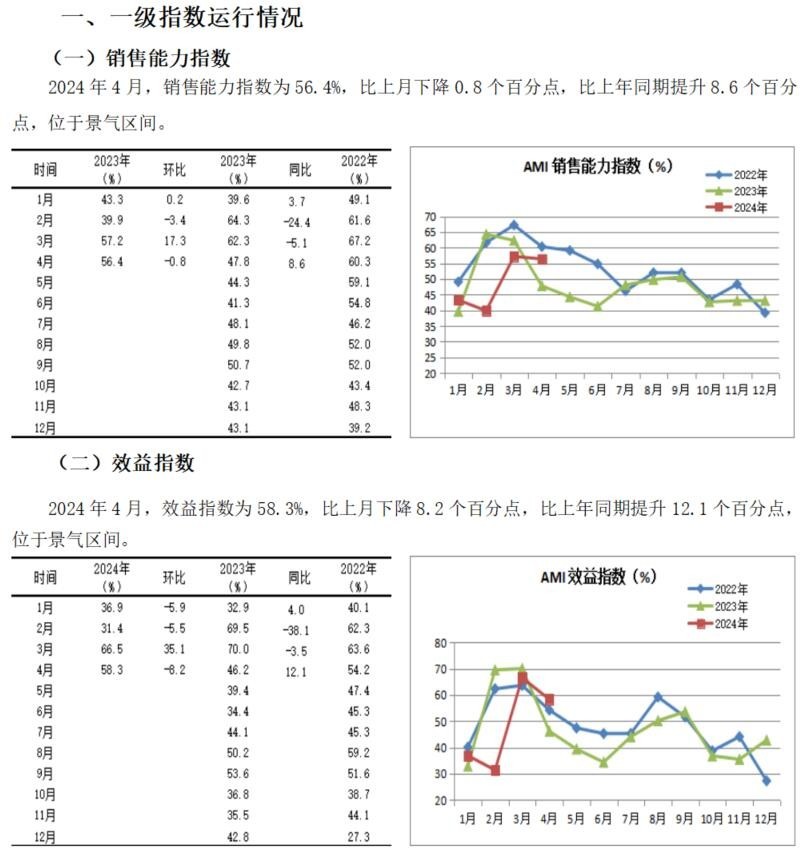

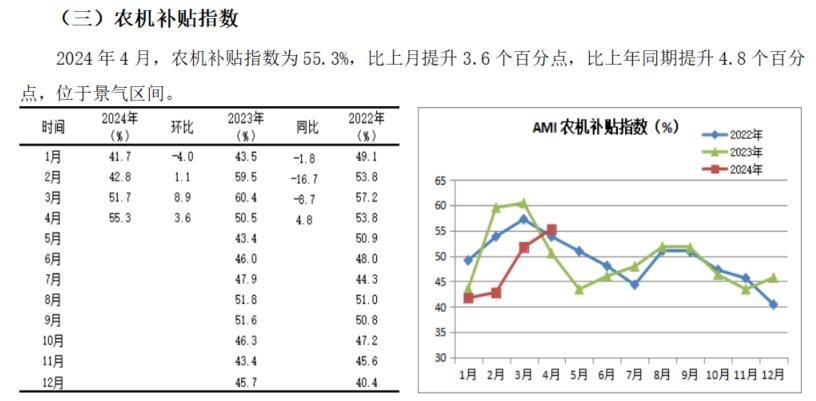

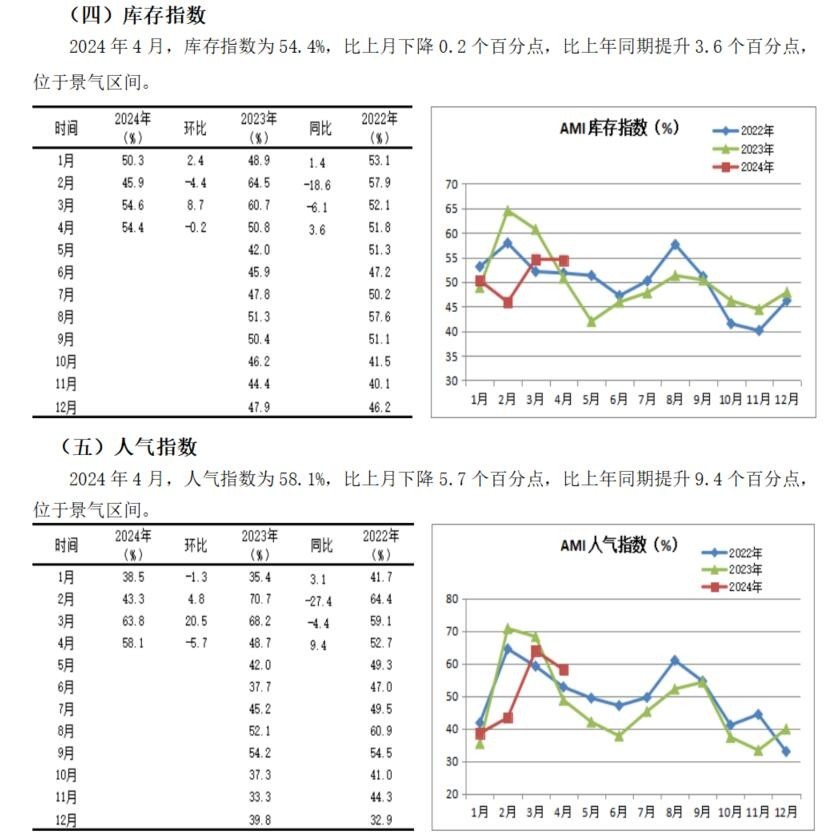

中国农业机械流通协会发布的2024年4月份中国农机市场景气指数(AMI)为54.7%,环比下降3.8个百分点,同比提升6.7个百分点。从环比看,6个一级指数中,除农机补贴指数有所提升外,其余指数均呈现下降趋势,其中经理人信心指数下滑幅度最大,比上月同期下滑10.6个百分点;从同比看,6个一级指数中除经理人信心指数外全部呈现上升趋势,其中,效益指数提升幅度最大,为12.1个百分点。本月6个一级指数除经理人信心指数落入不景气区间,其余指数仍停留在景气区间。

特约分析师张华光认为:正如我们上月的预测,4月份AMI环比小幅下滑,以54.7%的景气度继续停留在景气区间。同比提升6.7个百分点,主要受去年同期指数“低位”的影响。总指数,多数一级指数环比下滑,反映了市场下行的趋势。

4月份AMI的基本特征

4月份,AMI掉头下行,虽继续停留在景气区间,但拐点已现,市场凸显旺转淡的特征。

其一,同比增长,打破一季度的“三连跌”。回溯过去的四个月,同比增长成为本月最大的变化,终结了一季度同比“三连跌”的走势,尽管仍然低于2022年。从而印证了我们对今年农机市场走势的基本判断:去年市场已经触底,今年反弹的概率很大。我们预计,接下来的月份,将反复演绎同比增长的戏码。

其二,环比下滑,市场掉头下行。4月份,AMI较为突出的特点是包括总指数、多数一级指数、二三级指数出现环比下滑。从季节因素来看,春耕春播已接近尾声,耕种机械和拖拉机市场均进入暂时的“休眠”期,市场需求出现较大幅度下滑。虽有轮式谷物联合收获机市场进入最活跃的交易期,但其3万台左右的年度销量,决定了对市场杯水车薪,一木难支。但与之伴随发生的是同比小幅提升,4月份与多数年份AMI运行规律一致,突出淡旺季转换的特点。

经理人信心指数下降。4月份AMI一级指数中唯一落入不景气区间的指数就是经理人信心指数,也是唯一一个同比环比均下滑的一级指数,意味着接下来的5月份,多数经理人不看好未来的市场,对市场形势持悲观态度。

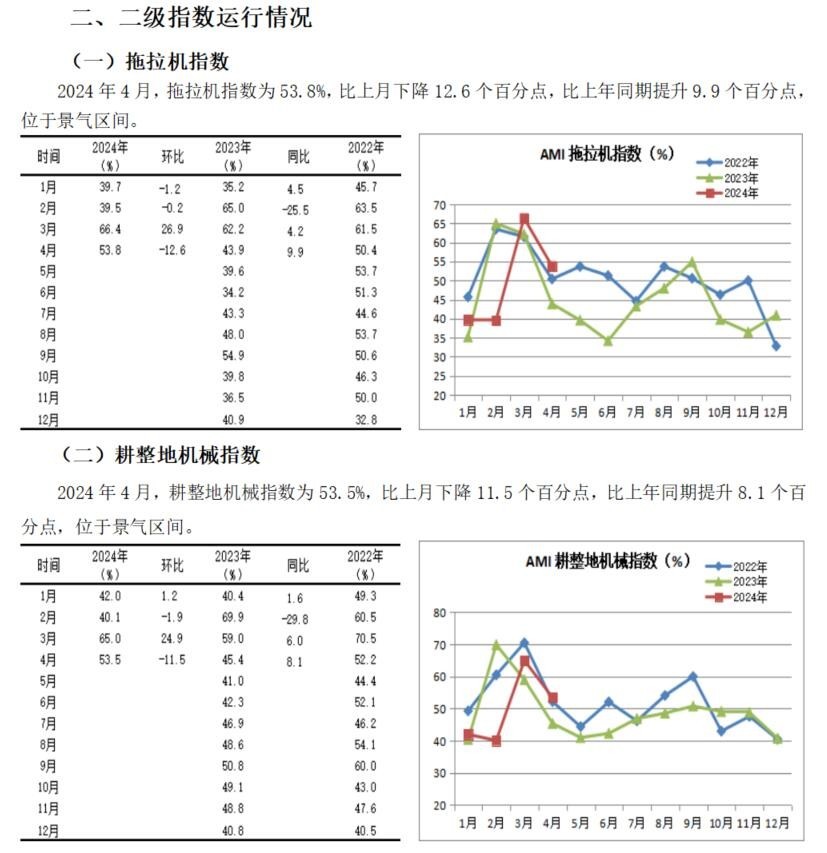

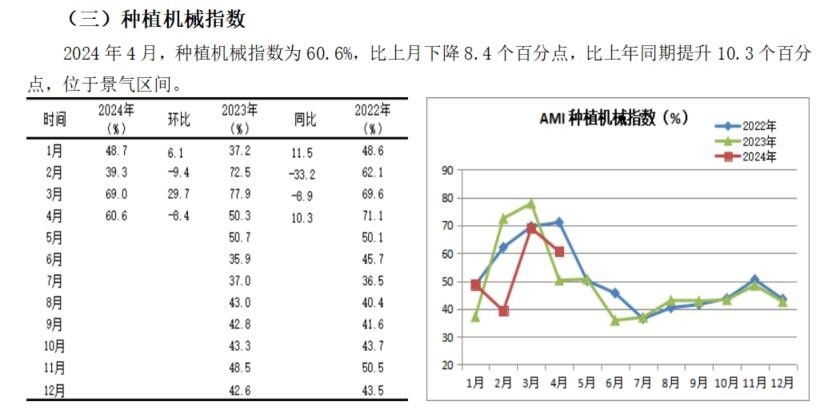

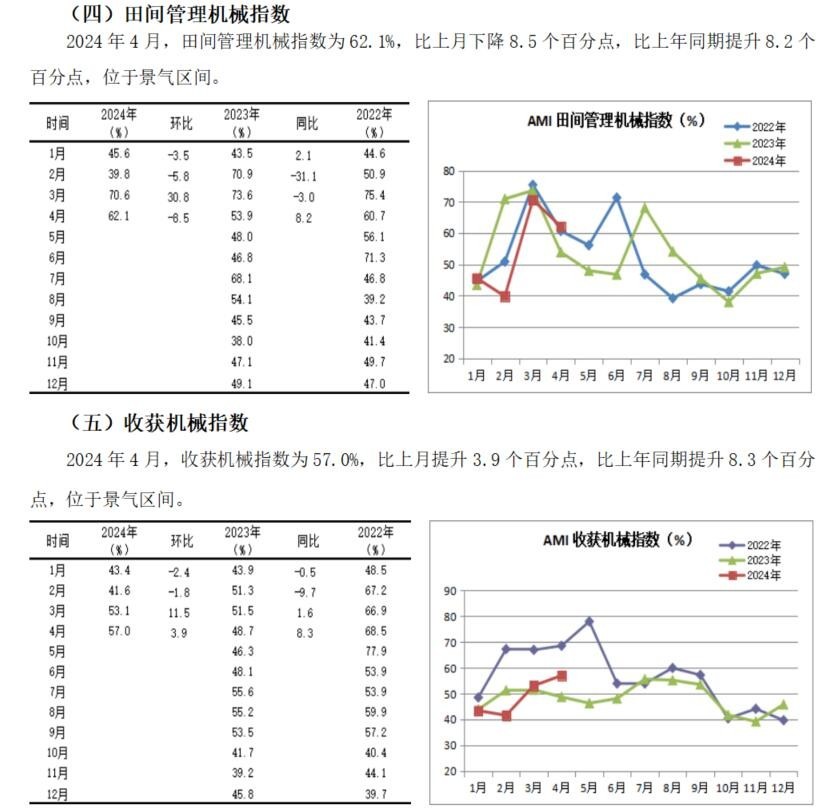

其三,多数细分市场环比下滑,同比增长。4月份,从监测的5个二级指数中,除收割机指数环比同比均有所提升外,拖拉机指数、耕整地机械指数、种植机械指数和田间管理机械指数均呈现环比下滑,同比上升的趋势,其中拖拉机指数环比下滑幅度最大,为12.6个百分点,而种植机械指数同比增幅最大,为10.3个百分点。多数细分市场好于去年。

从三级指数解析细分市场

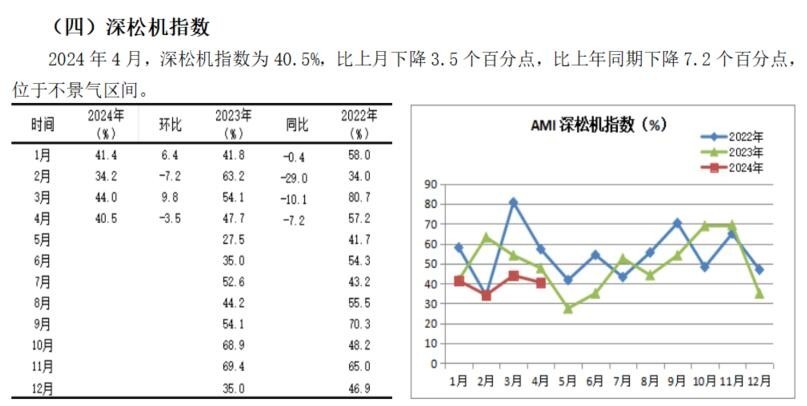

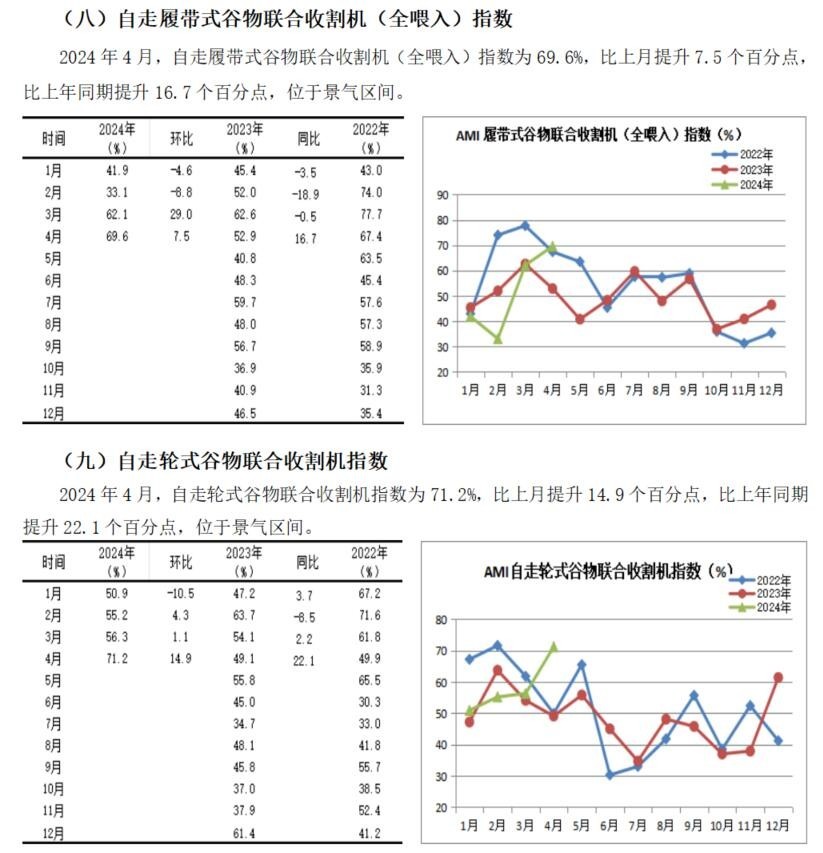

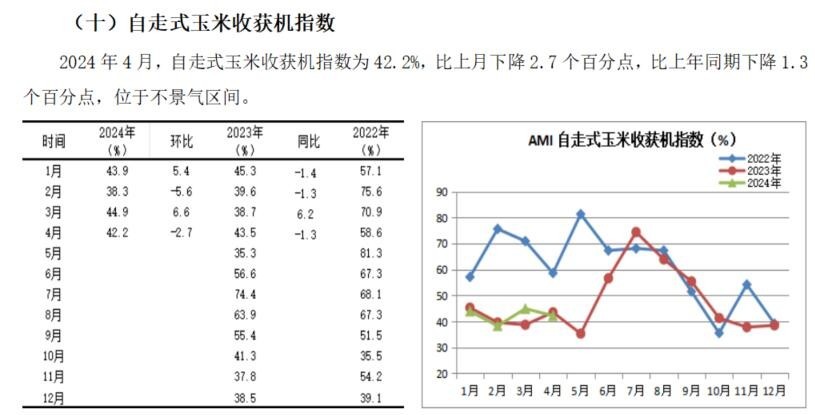

在4月份所监测的10个三级指数中,多数指数呈现出环比下滑,同比增长的趋势,但也有“例外”,如深松机指数和自走式玉米收获机指数,环比同比均下滑,位于三年同期历史低位。自走履带式谷物联合收割机(全喂入)和自走轮式谷物联合收割机环比同比均出现不同程度的增长,同比增长幅度均超过两位数。说明两大收获机市场有所回暖,而深松机市场及玉米收获机市场则进一步下探。

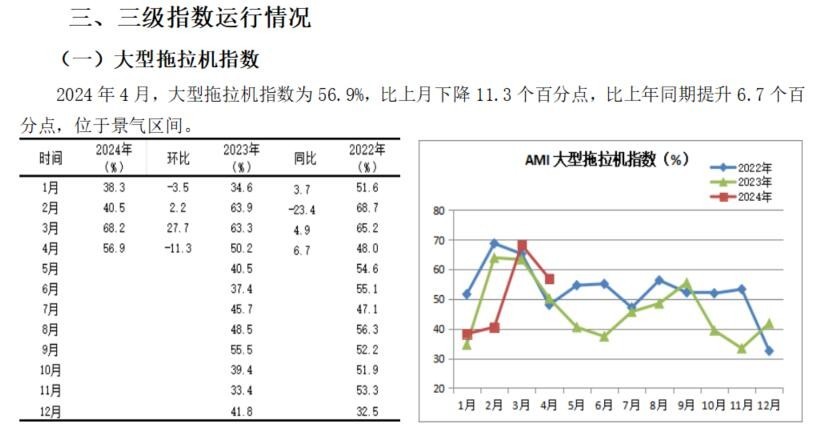

大中型拖拉机市场:大、中型拖拉机指数虽然环比分别大幅度下滑11.3和14.8个百分点,但同比却攀升6.7和11.0个百分点。二者双双进入景气区间,且位于近三年的历史高位,说明大中拖市场表现较好,市场朝着大型化发展的趋势较为明显。环比虽然大幅度下滑,与上月环比增长形成的“高地”有关,尽管一季度市场表现差强人意,但今年大中拖市场整体上小幅增长的概率依然较大。拖拉机景气指数前4个月的变化,与我们终端调研的结果惊人的一致。过去四个月,大中拖市场月度走势同比或持平或小幅攀升。一方面意味着今年市场上升动能不足,突出表现为国三升级国四的影响虽然经过去年一年的出清,但并未完全消弭。同时,多数地方的补贴政策不明朗,也成为制约市场上升的问题之一。不会出现亮眼的大幅度增长的局面;但也不会出现去年的大幅度下滑,因为去年市场已经触底。这种小幅温和增长或成为今年大中拖月度景气度的常态。

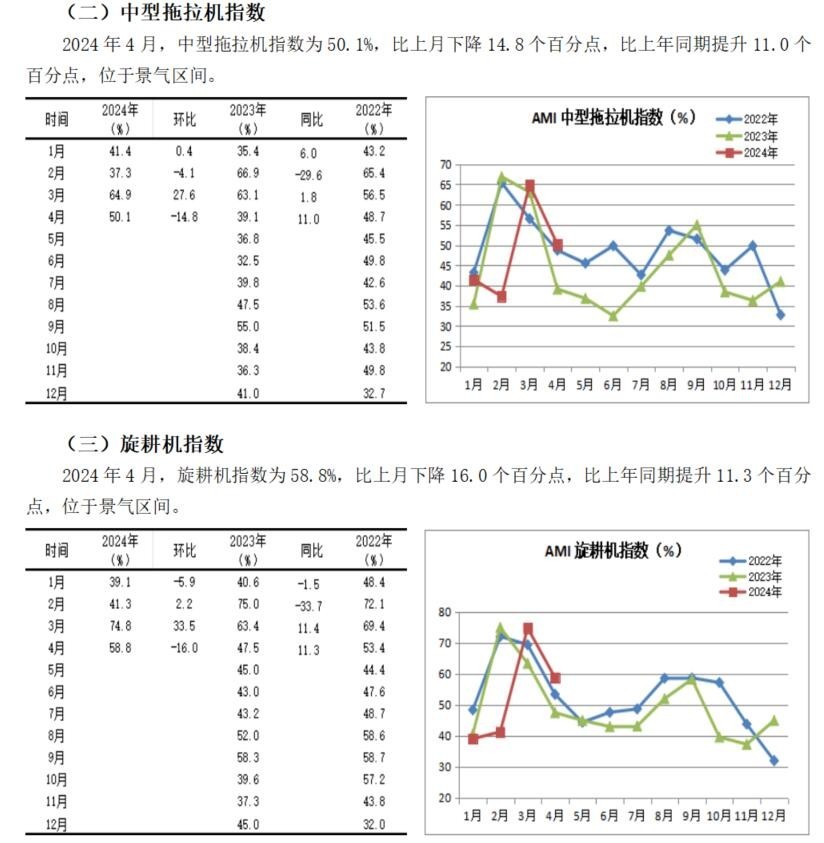

耕整地机械市场:4月份,耕整地机械市场环比大幅下滑11.5个百分点,同比上涨8.1个百分点。从细分市场来看,微耕机市场和旋耕机市场环比下滑、同比上涨,深松机市场则环比同比双双下滑。值得关注的是,旋耕机指数环比大幅下滑16个百分点,是所监测的三级指数中环比下滑幅度最大的。耕整地机械市场同比出现较好的增长能否延续值得怀疑,这不仅因为环比出现大幅度下滑,发出“拐点”信号,还因为去年在多数市场下滑的情势下,它却逆势大幅度攀升,形成市场“高地”,为今年设置了较高的门槛,从全年最终结果判断,市场的增长难于上青天。

收获机市场:4月份,收割机指数总体来看,呈现出环比、同比双双上涨的趋势,环比提升3.9个百分点,同比提升8.3个百分点。从细分市场来看,三大粮食作物收获机指数的景气度表现出较大“温差”。其中轮式谷物联合收割机、履带式联合收获机指数位于景气区间,玉米收获机位于不景气区间。前者位于景气区间,两个因素起到关键作用:一是应季产品。如轮式谷物联合收割机为上半年的麦收应季产品;二是“洼地”效应。去年,轮式、履带式谷物联合收获机市场均出现30%以上的大幅度下滑,形成的“洼地”。后者位于不景气区间,一则来自季节因素。玉米收获机市场的启动一般发生在7月下旬或8月初;二则主产区玉米种植收益明显下降,或导致基层对于玉米种植积极性下降。多数专家预测,2024年玉米种植面积缩减的概率很大,2023年四季度以来玉米价格呈逐步下行走势。截至2月7日,全国玉米均价2275.87元/吨,较年初价格跌144.14元/吨,跌幅5.96%,并刷新近三年半以来价格低位。三则去年机手边际效益递减,打压潜在用户。

从同比变化看,轮式谷物联合收割机、履带式联合收获机指数同比大幅增长,轮式谷物联合收割机同比增长幅度超过20%,这与我们终端调研结果高度吻合。由此我们判断,三大粮食作物收获机市场在经历了去年大幅度下滑后,今年触底反弹、温和回调的概率很大。

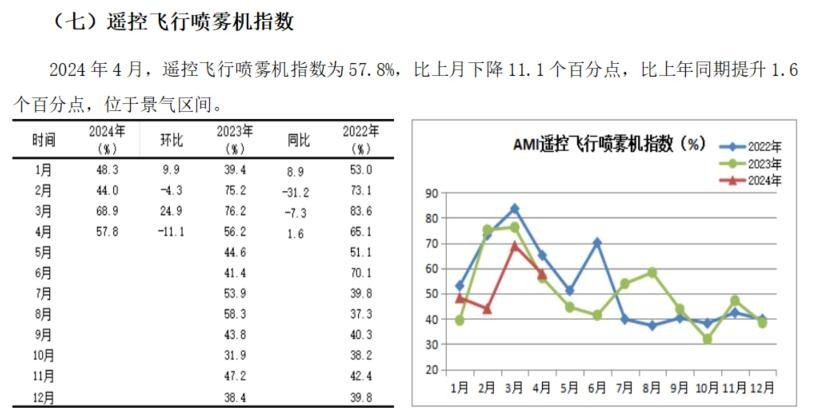

田间管理机械市场。4月份,田间管理机械市场环比下滑8.5个百分点,同比上涨8.2个百分点,以62.1%的景气度继续停留在景气区间。其中,遥控飞行喷雾机指数环比下滑11.1个百分点,同比提升1.6个百分点,遥控飞行喷雾机市场经过近几年的发展,市场逐步趋于稳定,变化不大。

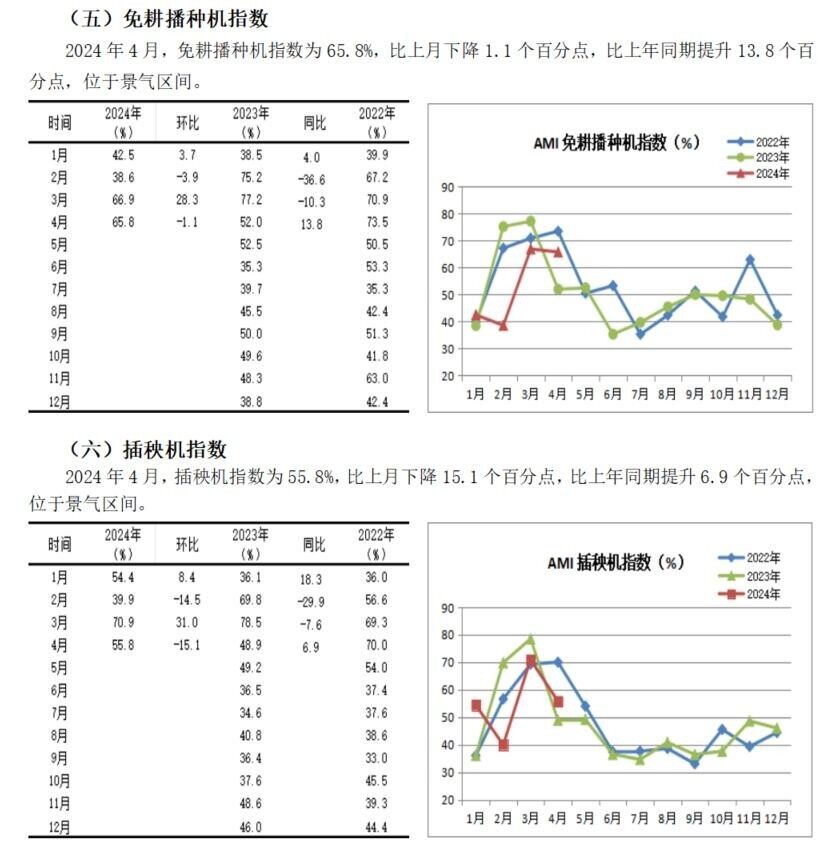

种植机械市场。4月份,种植机械指数以60.6%的景气度继续停留于扩张区间。尽管环比下降8.4个百分点,但同比增长10.3个百分点。监测的播种机、插秧机市场在经历去年的大幅度下降后,今年有望回暖。从插秧机市场看,手扶式插秧机市场大幅度下滑,累计销售1.19万台,同比大幅度下滑17.93%;高速乘坐式插秧机市场大幅度增长,累计销售1.87万台,同比大幅度增长17.61%。占比61.11%,出现逆转,需求结构持续优化。

5月份AMI走势判断

预计5月份,AMI或将回落至不景气区间。环比下滑、同比增长的概率较大。多数一、二、三级指数环比、同比表现仍然会有较大“温差”。

5月份,AMI生态环境分析

季节因素对5月份AMI产生重要影响。

已经开始的5月份,虽然仍处于农机市场的传统旺季,但拐点已现。5月最大看点是自走式轮式谷物联合收割机市场,无论是增长还是下滑,全年市场都将尘埃落定。其次是插秧机市场,全年结局将见分晓。基于各种因素分析,二者都值得期待。

产业链分析。从制造端看,竞争加剧。进入5月份后,鉴于今年市场的严峻性和不确定性,生产企业将打响促销战。价格作为插向终端的一把利刃,或成为包括大品牌在内的杀手锏,市场竞争将更加激烈。从销售端看,去化将成为主题。一季度市场惯性下沉与制造业促销政策鼓舞下的巨大库存压力像一座山一样压得许多经销商喘不过气,他们将配合制造商一起,加大去化力度,减轻库存压力。从市场终端看,决策选择变得必须。麦收在即,插秧将毕。去年使用的轮式谷物收获机和水稻插秧机是更新还是延续,已没有时间再犹豫,他们的选择将决定这两个市场今年的最终走向。

内生动力对5月份AMI的走势产生较大影响

第一,经理人信心下滑。经理人信心指数本月下滑10.6个百分点,以43.6%的景气度落入不景气区间,意味着5月份的市场不容乐观。

第二,AMI走势变化规律看。自2014年至2024年10年间AMI的表现看,5月份景气度同比无一例外的全部下滑。从景气度看,除2015年、2022年位居景气区间,其它年度均位于不景气区间。而这违背常规的两年均基于同一原因:即排放升级。两次排放升级时间不同却带来同样的结果:刺激市场需求。2015年、2022年,用户为避免升级带来的涨价而赶在升级政策实施前购买,刺激5月份乃至全年市场的大幅度攀升。

由此我们判断,5月份AMI环比下滑,跌破荣枯线进入收缩区间的可能性很大。

- 暂无评论