当前位置: 资讯> 9月份AMI指数为48.2%,“金九”成色不足

9月份AMI指数为48.2%,“金九”成色不足

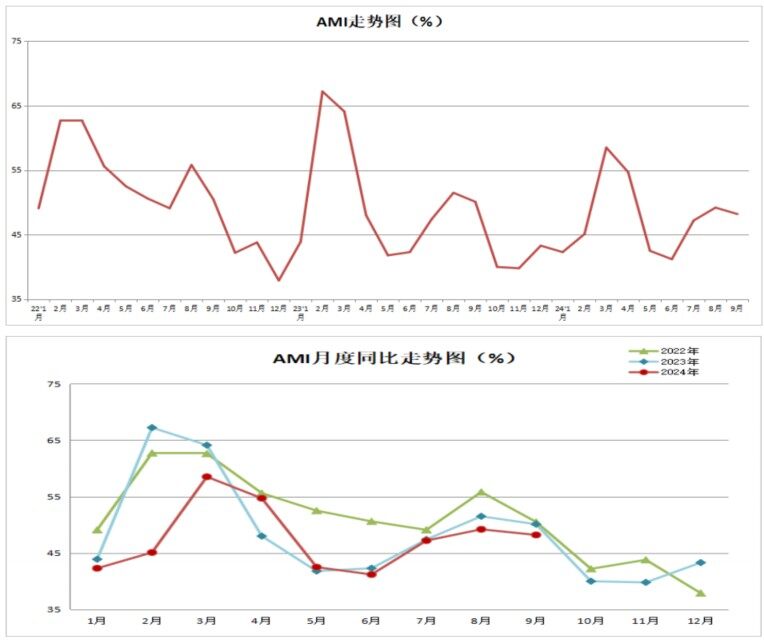

9月份AMI指数为48.2%,比上月下降1.0个百分点,比上年同期下降1.9个百分点。

中国农业机械流通协会发布的2024年9月份中国农机市场景气指数(AMI)为48.2%,环比下降1.0个百分点,同比下降1.9个百分点。从环比看,6个一级指数中除经理人信心指数外全部呈现上升趋势,其中库存指数提升幅度最大,比上月同期上涨5.8个百分点;从同比看,6个一级指数除库存指数外,全部呈现下降趋势,其中,经理人信心指数下降3.8个百分点,降幅最大。本月销售指数继续徘徊不景气区间,经理人信心指数击穿荣枯线跌入不景气区间,其余4个一级指数均位于景气区间。

特约分析师张华光认为:9月份农机市场景气指数走势出乎多数人预料:旺季不旺。同比、环比双双下滑,“金九”成色不足,并创下2020年以来的5年新低。传统旺季尚且如此,淡季市场又当何如?接下来的市场值得警惕!

9月份AMI的基本特征

9月份,AMI环比、同比双双下滑,呈现出以下几个突出特点。

其一,低位运行,旺季不旺。9月份,AMI环比下降1.0个百分点,创下5年来景气度新低,并停留在不景气区间,折射出今年市场的惨淡场景。今年的农机市场,只有你想不到,没有它做不到,下半年最旺的9月份,也出现了意想不到的表现,接下来的市场可能还会出现更多不确定性表现。

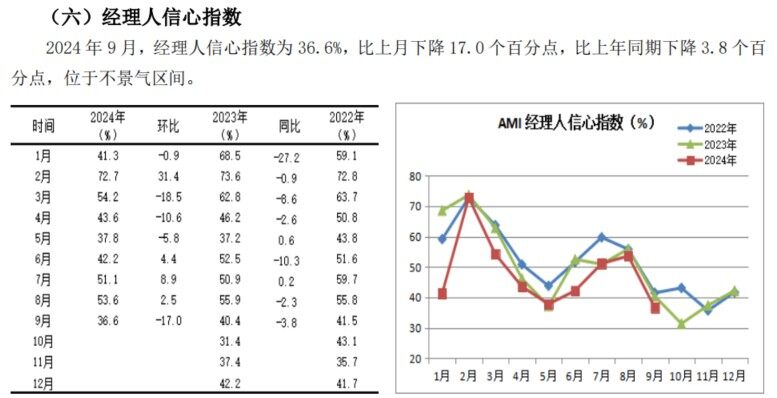

其二,信心指数大跌,下月市场承压。9月份,一级指数中经理人信心指数是唯一一个环比、同比齐跌的指数,环比大幅度下滑17个百分点,同比小幅下滑3.8个百分点,并击穿荣枯线,以36.6%的景气度跌入深度不景气区间。多数经销企业认为今年市场是历年最为惨淡的一年,从调研走访情况印证了这个结论。

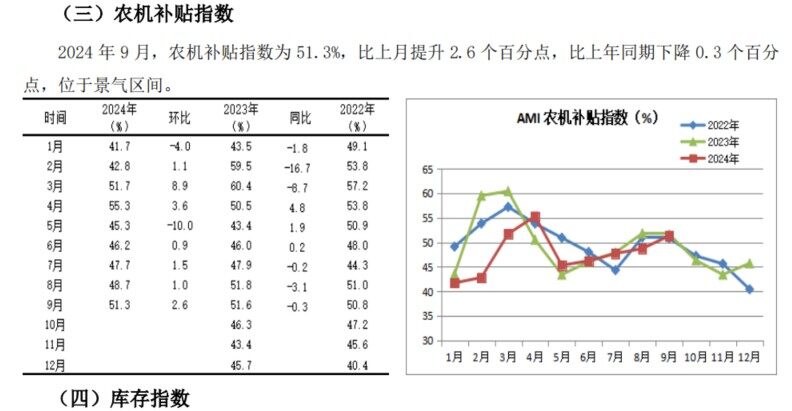

其三,库存危机有所缓解,效益向好。本月库存指数环比提升5.8个百分点,同比提升1.5个百分点,并高于荣枯线,以51.9%的景气度挺进景气区间,意味着经销商经过不懈努力,取得较好的去库存效果,库存趋于合理。与之同时推进的还有效益指数,环比提升1.5个百分点,以51.1%的景气度杀入景气区间,成为本月的一道靓丽风景线。折射出经销商通过优化产品,强化内部管理,创造较好的效益。

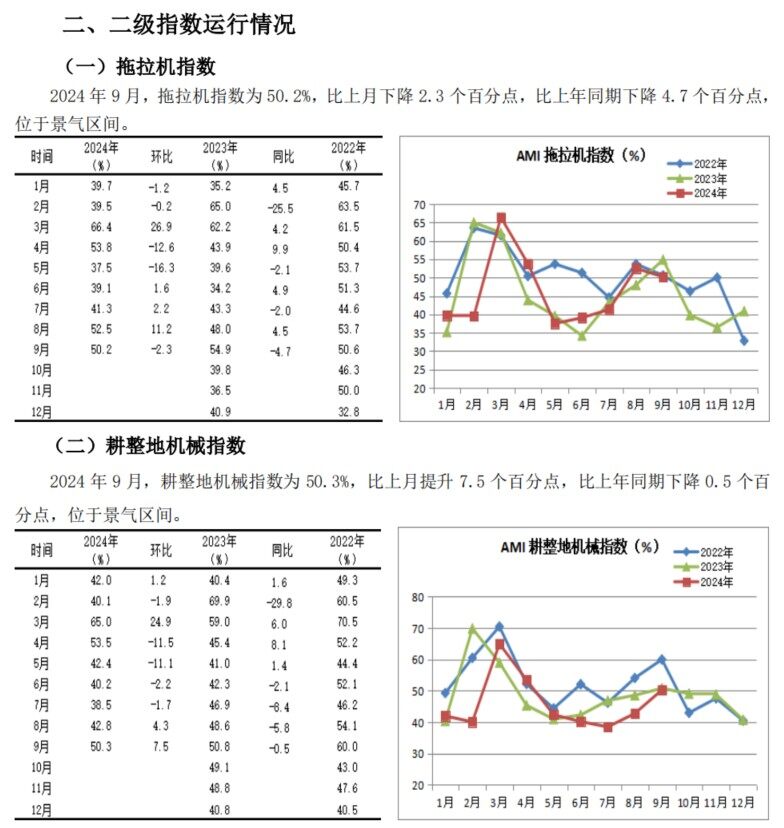

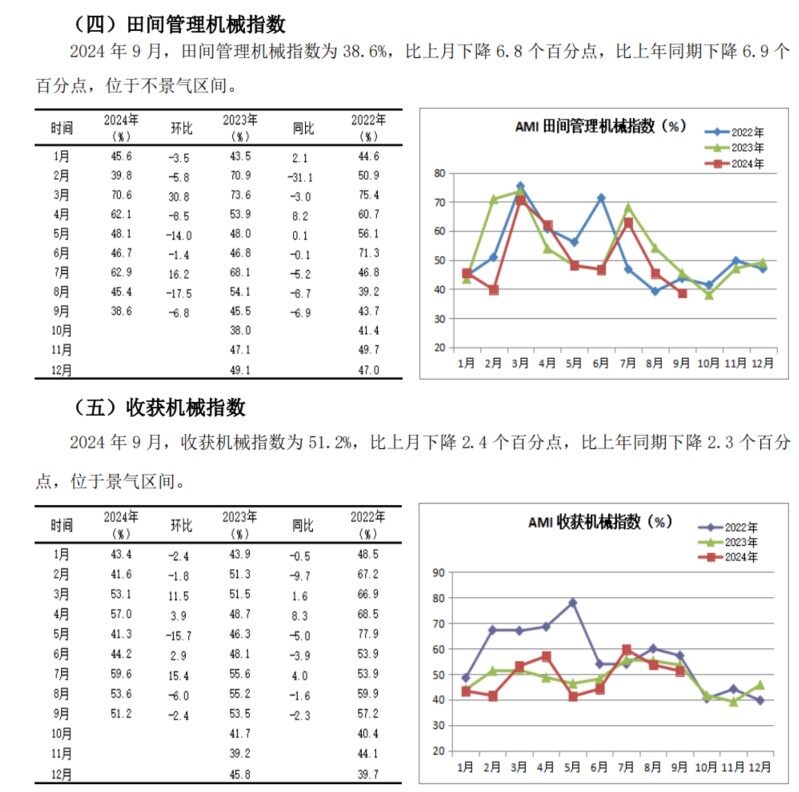

其四,冷热不均,同比“4降1升”。从监测的5个二级指数看,9月份,环比仍呈现“2上3下”走势特点。其中,耕整地机械指数环比大幅度增长,并高于荣枯线挺进景气区间;拖拉机指数在经历四连增后,本月出现小幅下降,但坚守于景气区间。与之相反,种植机械、田间管理机械和收割机环比则出现不同程度的下滑。从同比看,除种植机械指数有所提升外,其余四个指数均呈现不同程度的下滑。

从三级指数解析细分市场

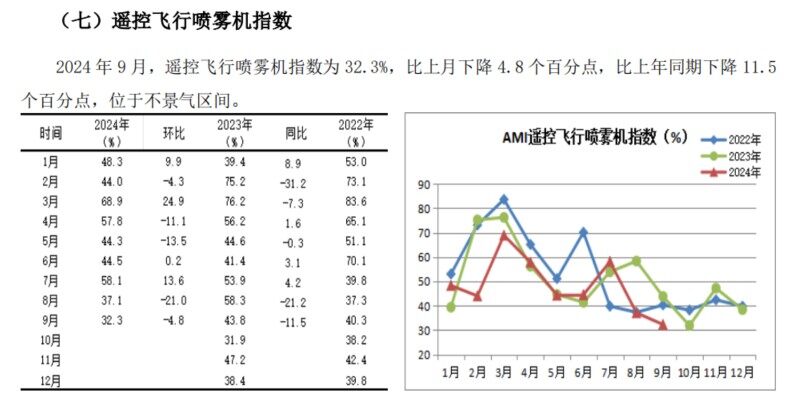

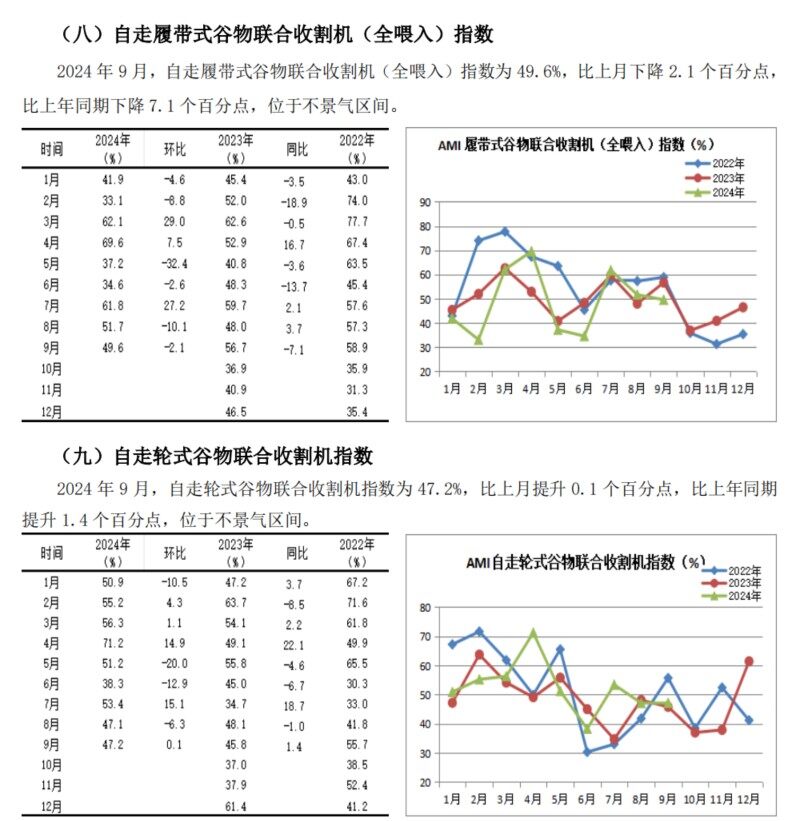

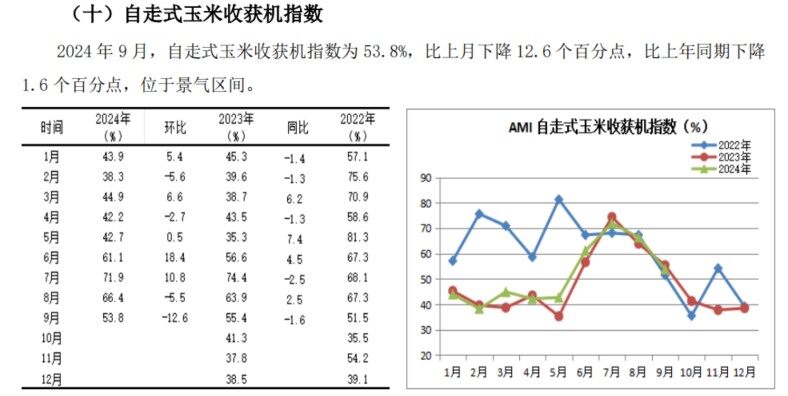

9月份,所监测的10个三级指数的表现冷热不均。环比:升降平分秋色。其中,大中型拖拉机、深松机、旋耕机、免耕播种机指数有所提升,其它则全部下滑。同比:“5升5降”。其中,大拖、深松机、遥控飞行喷雾机、自走式玉米收获机指数、自走式履带收割机出现不同程度的下降,其余指数出现不同程度的增长。

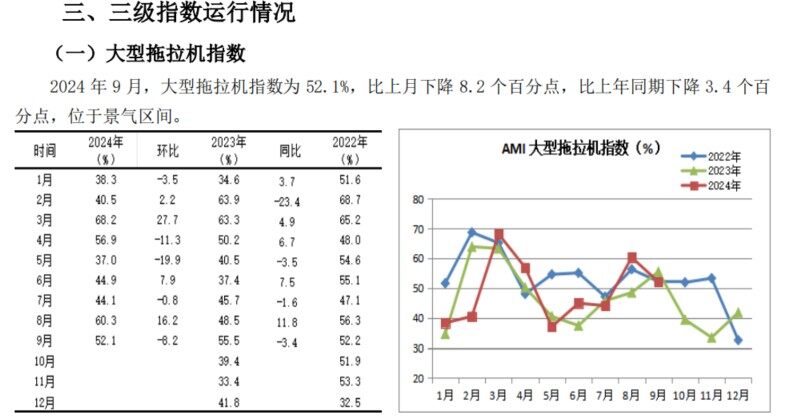

大中型拖拉机市场。

9月份,大型拖拉机指数为52.1%,比上月下降8.2个百分点,比上年同期下降3.4个百分点,但仍位于景气区间,折射出大型拖拉机市场的韧性。中型拖拉机指数为49.3%,比上月提升1.2个百分点,比上年同期下降5.7个百分点,但位于不景气区间,说明大中拖市场内部需求结构调整,市场大型化趋势依然进行中。

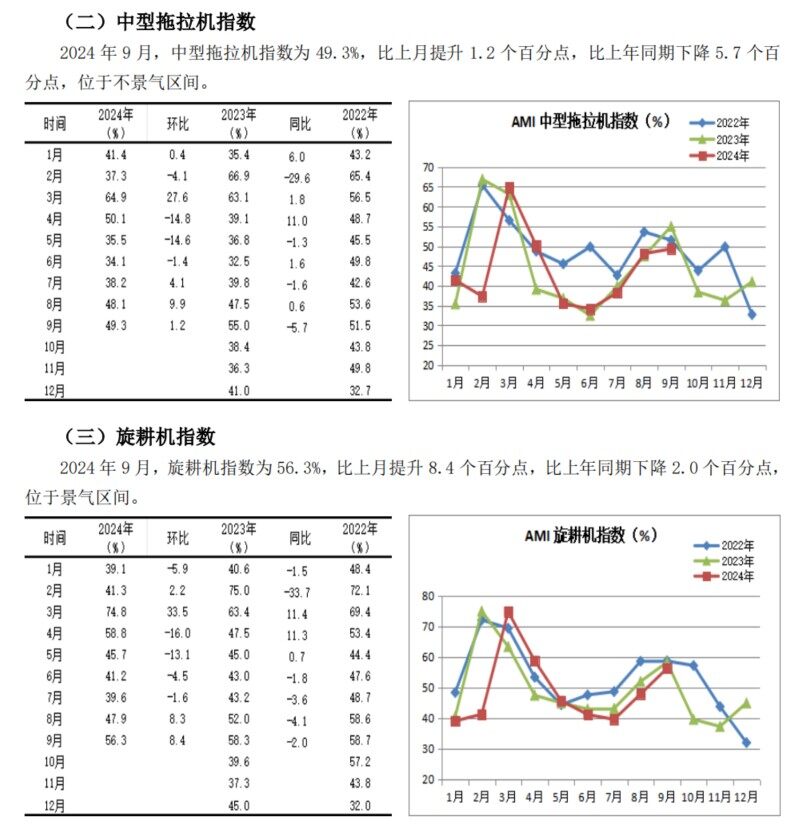

耕整地机械市场。

9月份,耕整地机械指数为50.3%,比上月提升7.5个百分点,环比实现两连增。比上年同期下降0.5个百分点,位于景气区间。

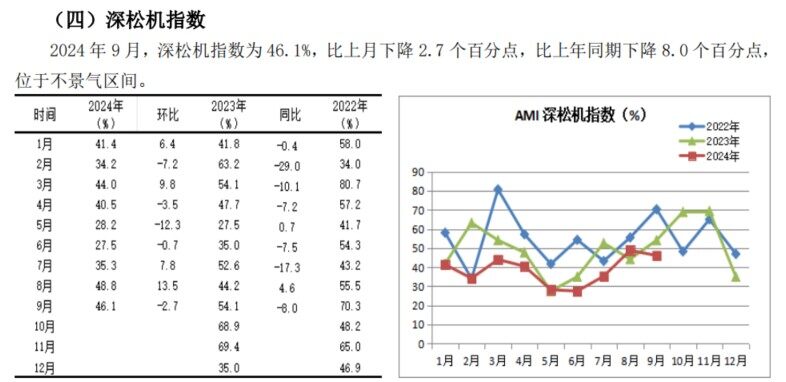

从细分市场来看,旋耕机指数为56.3%,比上月提升8.4个百分点,环比实现两连增,并闯入景气区间。比上年同期下降2.0个百分点,过去9个月,其中有7个月同比出现不同程度的滑坡。此表现一方面说明今年的旋耕机市场虽弱于去年同期,但依然表现出较强的韧性。深松机指数为46.1%,比上月下降2.7个百分点,比上年同期下降8.0个百分点,位于不景气区间。说明今年的深松机市场面临着较为严峻的市场形势。从耕整地市场整体走势判断,今年市场出现下滑的概率较大。

收获机市场。

9月份,收获机械指数为51.2%,比上月下降2.4个百分点,比上年同期下降2.3个百分点,连续三个月坚守于景气区间,今年收获机市场增长的概率较大。

从细分市场来看,三大粮食作物收获机市场如下。

从环比看,自走履带式谷物联合收割机(全喂入)指数为49.6%,比上月下降2.1个百分点,比上年同期下降7.1个百分点。虽然位于不景气区间,但依然保持较高的景气度。自走轮式谷物联合收割机指数为47.2%,比上月提升0.1个百分点,比上年同期提升1.4个百分点,虽然旺季不在,但同比、环比依然出现不同程度的增长,其强势表现的淋漓尽致。结合市场调研,今年这两大细分市场同比增长20%以上的概率很大。

9月份,自走式玉米收获机指数为53.8%,比上月下降12.6个百分点,比上年同期下降1.6个百分点,位于景气区间。正当旺季,同比、环比均出现下滑,虽然停留在景气区间,但市场不如去年同期。从市场调研看,今年玉米收获机市场虽然月度景气度有起伏,虽然仍位于景气区间,但下滑的概率已成定局。今年玉米收获机市场下滑主要有以下几方面的原因:第一,玉米价格持续下跌,导致玉米种植面积缩水,市场容量有所下降;第二,畜牧产品价格持续低迷,导致饲料需求大幅度下降,叠加进口机械冲击,直接打击青饲料收获机和打包机等与饲料收获机相关的市场;第三,跨

区作业收益下降,压制潜在市场需求,也成为市场下降的重要因素。

10月份AMI走势判断

10月份,AMI环比、同比或出现不同程度的下降,继续停留于不景气区间。多数一、二、三级指数环比或出现小幅下降。

10月份,AMI受多重因素影响,但下面几个因素最值得关注。

季节因素

农机市场素有“金九银十”之称,10月份,正值农机市场旺季,成为月度景气度的主要支撑。从农事分析,下半年各类农作物陆续进入收获季节,除小麦收获机外的其他收获机市场将迎来销售高峰期,成为推动10月份市场的主要动力。

内生动力因素

利好因素。第一,从销售端看,10月份成为本年度旺季的尾巴,进入冲刺阶段,经销商将锁定两大目标:其一,促销,动用可能的手段,实现销售的最大化,以实现今年的销售目标;其二,加大库存控制,确保公司的稳定推进。第二,从制造端看,大企业将加大市场销售力度,全面推动市场销售,此其一;其二,小企业将进一步利用价格优势,加大市场的销售,以实现利益最大化。第三,从终端看,随着秋收的开始,观望气氛将淡去,一些真正有需求的用户将进入购买阶段,并进入跨区作业的繁忙阶段。

利空因素。在补贴政策方面,各地的补贴资金不足,甚至出现一些地方的补贴资金已经用完的现象,对市场形成利空影响。在自然灾害方面,今年南方出现水患,北方先旱后涝,这些因素对农机市场均产生一定的影响。在宏观环境方面,粮食价格低迷,导致消费者购买力不足,对消费信心产生强烈的压制,对市场产生较大的利空影响。

AMI走势变化规律因素。

其一,10月份AMI利空因素表现的较为强烈,主要表现在两方面:一是10月份环比下跌概率达90%。从2014年至2024年10年间AMI10月份的景气度表现看,10月份景气度环比下跌的概率达90%,尤其近三年,均呈现出较大幅度的下跌,且跌幅逐年放大。二是过去的10年,景气度均位于不景气区间。

其二,经理人信心指数大幅度下滑。经理人信心指数本月为36.6%,比上月大幅度下降17.0个百分点,比上年同期下降3.8个百分点,位于不景气区间。作为先行指数的经理人信心指数的大幅度下滑,令已经开始的10份农机市场笼罩在浓浓的利空因素中。

一、一级指数运行情况

- 暂无评论